do. 11 jun 2026

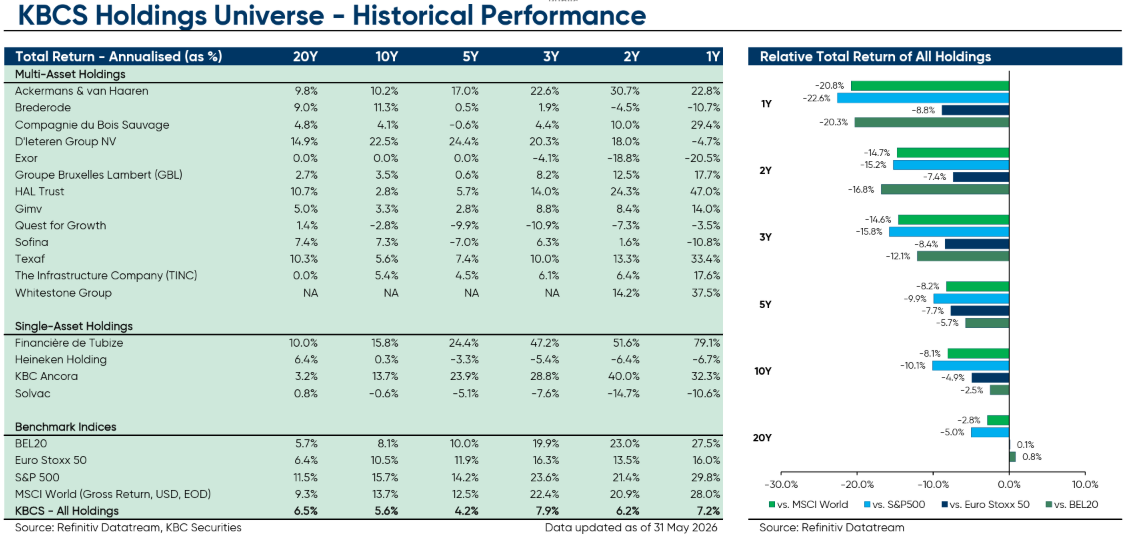

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +164%

Sofina: +89%

Brederode: +168%

D'Ieteren: +597%

Ter vergelijking: de BEL 20: +68%, Euronext 100: +122% en Berkshire Hathaway: +238%.

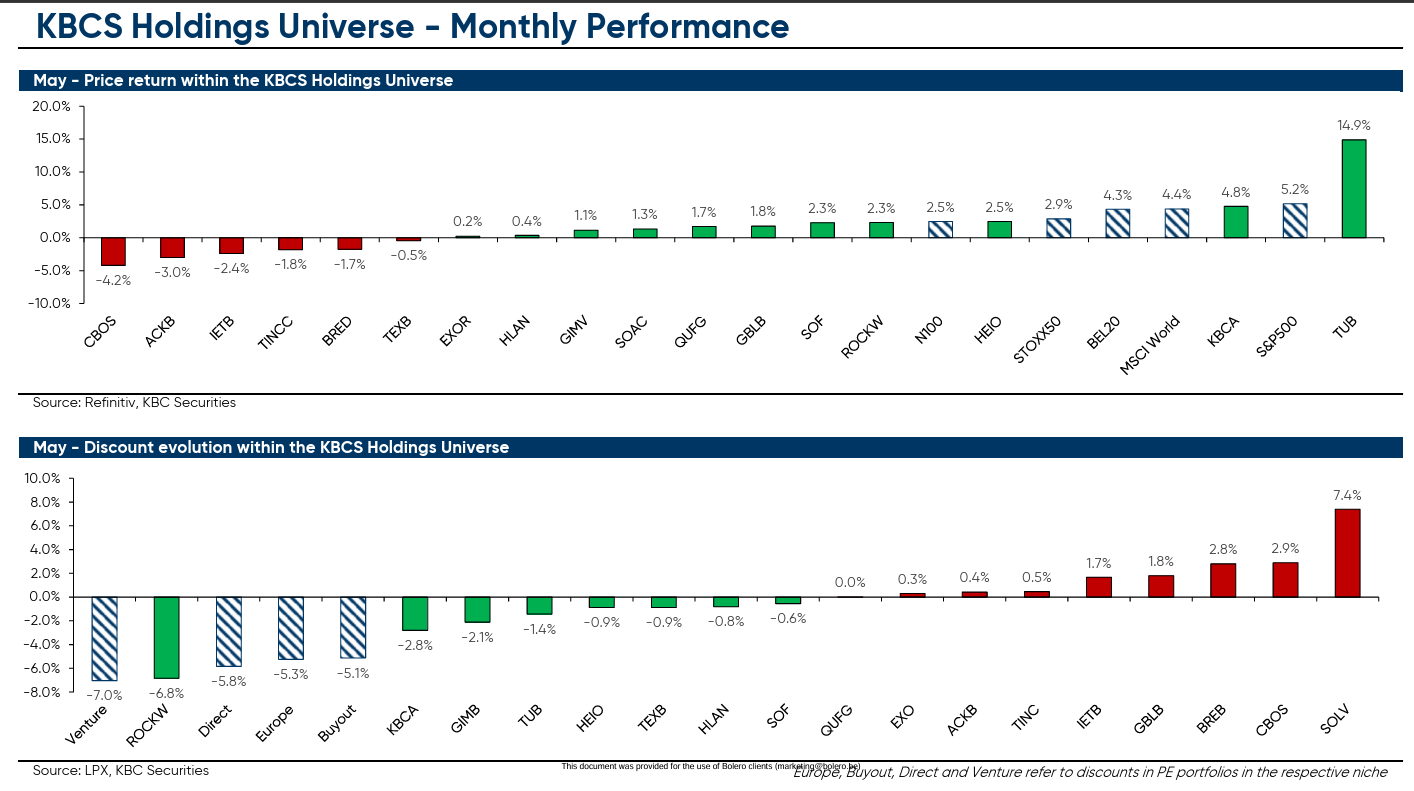

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio volgt een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, Whitestone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Prestaties van de holdings

CBOS = Compagnie du Bois Sauvage ACKB = Ackermans & van Haaren

IETB = D'Ieteren Group TINCC = Tinc

BRED = Brederode TEXB = Texaf

EXOR = Exor HLAN = HAL Trust

GIMV = Gimv SCAC = Solvac

QUFG = Quest for Growth GBLB = GBL

SOF = Sofina ROCKW = Whitestone Group

HEIO = Heineken Holding KBCA= KBC Ancora

TUB = Financière de Tubize

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon.

Overzicht van de rendementen

Bron: KBC Securities

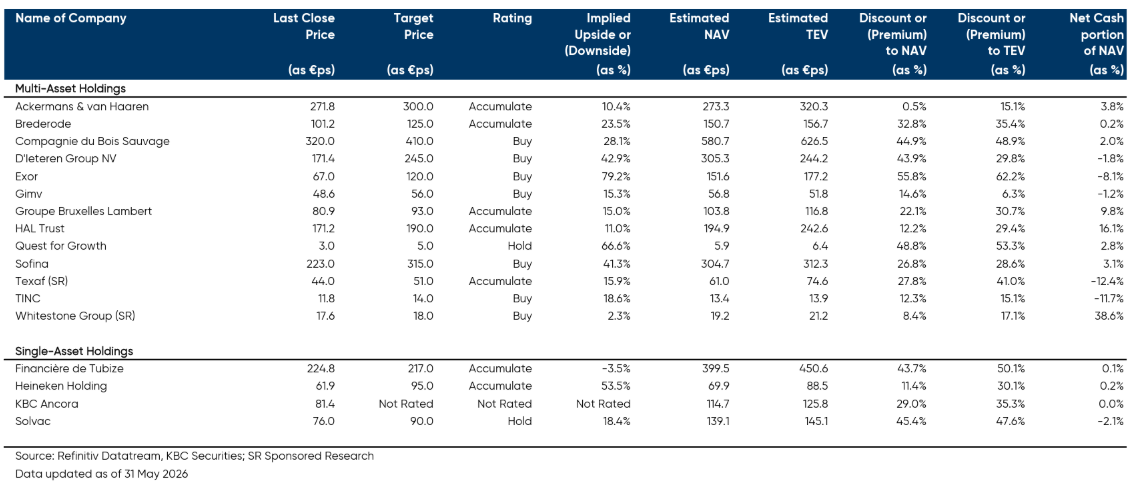

Overzicht van KBC Securities' aanbevelingen

Hieronder vind je een tabel opgesteld door Livio met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Livio (incl. eigen waarderingen voor de private belangen).

- Discount or (Premium) to NAV = korting ten opzichte van NAV.

- Discount or (Premium) to TEV = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

Hoogtepunten van vorige maand

- TINC: sterke start en versnelde groeiambitie

TINC zette een sterke start van 2026 neer met een portefeuille-opbrengst van €17,1 miljoen in het eerste kwartaal, goed voor een jaarlijkse return van 9,56%. De netto winst kwam uit op €14,6 miljoen (€0,30 per aandeel), ondersteund door stevige cashinkomsten van €16,9 miljoen. De totale waarde van de investeringsportefeuille steeg naar €722,7 miljoen, terwijl met €123,2 miljoen aan uitstaande engagementen de kaap van €846 miljoen in zicht komt. De intrinsieke waarde (NAV) nam toe tot €652,1 miljoen of €13,45 per aandeel.

Daarnaast versterkte TINC zijn financiële slagkracht door de revolving kredietfaciliteit uit te breiden van €100 miljoen naar €300 miljoen. Dat moet de liquiditeitspositie verbeteren en extra ruimte creëren voor nieuwe investeringen. Tegelijk blijft de holding werken aan zijn ambitie om de portefeuille richting €1 miljard te laten groeien. De resultaten tonen een gedisciplineerde uitvoering van de strategie, met een verhoogde focus op energie-infrastructuur.

- GBL: strategische sprong richting private assets via Recordati

GBL kondigde zijn grootste investering in de gezondheidszorg tot dusver aan via een vrijwillig overnamebod op Recordati, samen met CVC Fund IX. De biedprijs bedraagt €61,29 per aandeel, wat de onderneming waardeert op €10,7 miljard equity value en gericht is op een delisting van Euronext Milaan.

De transactie past in de strategische verschuiving van GBL naar private activa. Recordati brengt een aantrekkelijk farmaceutisch profiel mee, met sterke activiteiten in voorschriftgeneesmiddelen, zelfzorgproducten en zeldzame ziekten. GBL engageert zich onherroepelijk tot een belang van 46,82%, samen met co-investeerders zoals ADIA, CPP en PSP, wat de zichtbaarheid op toekomstige exits verhoogt.

GBL zal maximaal ongeveer €1,3 miljard investeren (ongeveer 10% van de NAV), waarbij het resterende bedrag gefinancierd wordt via CVC, partners en schuld. De transactie biedt een instap in een kwalitatieve Europese compounder met sterke groeidynamiek.

- Ackermans & van Haaren: solide kwartaal ondanks eerdere tegenwind

Ackermans & van Haaren kende een degelijke start van 2026, gedragen door sterke prestaties in de kernparticipaties. DEME realiseerde een omzetgroei van +2% en beschikt over een robuuste orderportefeuille van €7,4 miljard. AvH bevestigde bovendien de vooruitzichten voor het boekjaar 2026.

Binnen Private Banking (Delen, Bank Van Breda) werd €2,0 miljard aan bruto instroom gerealiseerd, waardoor het beheerd vermogen opliep tot €86,4 miljard. Hoewel de markten begin 2026 nog onder druk stonden, is sindsdien een herstel zichtbaar, vooral in de Verenigde Staten.

De nettowinst van de groep bedroeg €9,6 miljoen, terwijl Sipef een stijging van de CPO-productie met +7,3% liet optekenen. AvH verwacht dat de winst in 2026 ongeveer in lijn zal liggen met het recordniveau van 2025. De cijfers lagen volledig in lijn met de verwachtingen.

Livio's investeringsidee

Sofina als Europees alternatief voor een groeindex

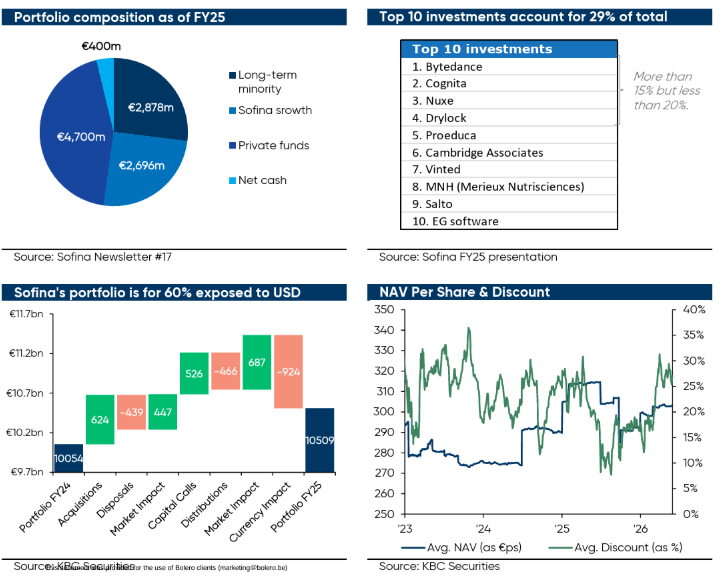

Sofina is een familiale globale investeringsholding, genoteerd op Euronext Brussel. De groep ondersteunt innovatieve ondernemers met geduldig groeikapitaal en strategisch advies, met duurzaamheid als kern van de aanpak. Met meer dan 125 jaar geschiedenis en een stabiele referentieaandeelhouder focust Sofina op waardecreatie op lange termijn doorheen economische cycli.

De portefeuille is opgebouwd rond twee complementaire pijlers: directe minderheidsinvesteringen (Sofina Direct) en Sofina Private Funds, die ongeveer 47% van de portefeuille vertegenwoordigen. De investeringen bestrijken verschillende groeifases, vijf kernsectoren en geografisch gediversifieerde markten (39% Europa, 37% Noord-Amerika, 24% Azië). Deze aanpak creëert een krachtige ‘flywheel’, waarbij synergieën ontstaan tussen directe participaties en top-tier venture- en growthfondsen.

In boekjaar 2025 stond de portefeuille onder druk door de zwakke Amerikaanse dollar tegenover de euro. Aangezien circa 60% van de activa in USD genoteerd is, woog dit aanzienlijk op de resultaten. In de eerste helft van 2026 is dat effect gekeerd door een sterkere dollar, wat een positieve impact heeft op de intrinsieke waarde.

De private funds van Sofina investeren samen met toonaangevende partijen zoals Sequoia, Lightspeed, Andreessen Horowitz, HongShan en Peak XV. Recente beursintroducties (Klarna, Circle, Reddit, DoorDash, …) en verwachte IPO’s (SpaceX, OpenAI, Anthropic, …) ondersteunen de waardecreatie. De ex-currency waardegroei bedroeg 13,1% vorig jaar en het momentum lijkt aan te houden.

De directe portefeuille, die grotendeels gewaardeerd wordt op basis van marktmultiples, zou moeten profiteren van een mogelijke herwaardering bij een sterkere marktdynamiek in de tweede jaarhelft van 2026, samen met blootstelling aan aantrekkelijke groeitrends.

Daarnaast is de korting op de intrinsieke waarde opgelopen tot meer dan 25% (boven het gemiddelde van ongeveer 20% over twee jaar en 14,6% over vijf jaar), wat een interessant instapmoment creëert. Sofina krijgt daarom een "Kopen"-aanbeveling, met een koersdoel van €315.