vr. 12 jun 2026

Brederode kende een moeizame start van het jaar met een lichte daling van de intrinsieke waarde per aandeel en een negatief kwartaalresultaat, vooral door zwakte in de beursgenoteerde portefeuille. De private equity-activiteiten bleven relatief veerkrachtig, al bleven de prestaties onder de verwachtingen, mede door zwakte in softwarewaarderingen. Sinds het einde van het kwartaal is er echter een sterke herstelbeweging in de beursgenoteerde participaties, wat de negatieve impact al heeft gecompenseerd, aldus KBC Securities-analist Livio Luyten.

Brederode?

Brederode is een beleggingsmaatschappij met een langetermijnvisie die actief een portefeuille beheert van beursgenoteerde ondernemingen en P(rivate) E(quity)-fondsen van derden (50% tot 70% van de totale portefeuille). De portefeuille van beursgenoteerde ondernemingen bestaat hoofdzakelijk uit grote, volwassen ondernemingen, gespreid over een brede waaier van sectoren (gezondheidszorg, technologie, consumptie, energie, enz.). Bij de investeringen in PE-fondsen van derden investeert Brederode in meer dan 25 PE-fondsen, verspreid over de VS, de EU en Azië, verschillende beleggingsthema's en looptijden.

Zwakke kwartaalprestatie onder druk van beursmarkten

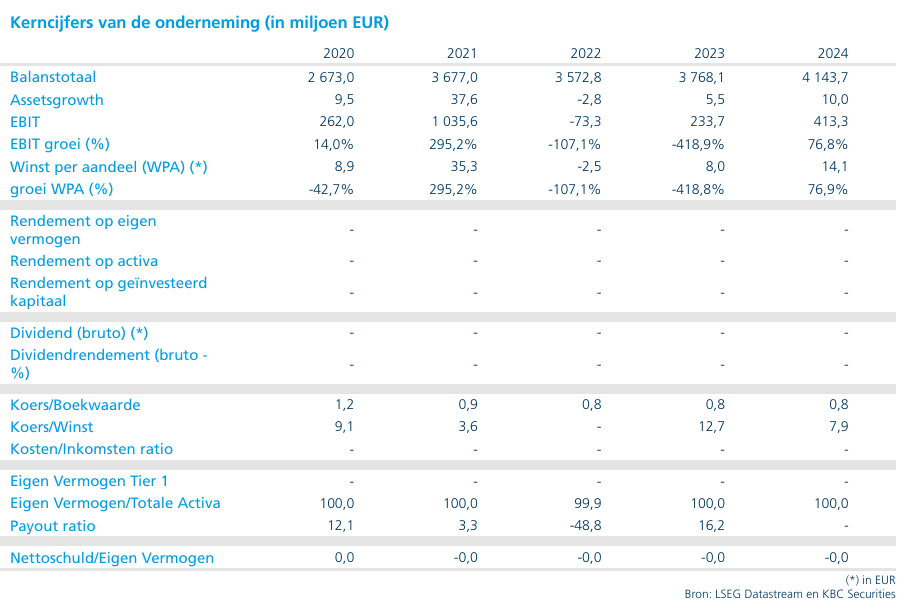

In het eerste kwartaal van 2026 boekte Brederode een nettoverlies van 29,5 miljoen euro, tegenover een winst van 124,4 miljoen euro over het volledige jaar 2025. De intrinsieke waarde per aandeel daalde met 0,7% tot 143,23 euro, tegenover 144,24 euro eind 2025, wat resulteerde in een rendement op eigen vermogen van -0,7%. Volgens Livio Luyten was deze terugval voornamelijk te wijten aan zwakte in de beursgenoteerde portefeuille, terwijl ook de prestaties van de private equity-activiteiten onder de verwachtingen bleven.

De waarde van de beursgenoteerde portefeuille daalde tot 1.516 miljoen euro, tegenover 1.565,9 miljoen euro eind 2025. De verandering in reële waarde bedroeg -52,9 miljoen euro, terwijl er 10,7 miljoen euro aan dividenden werd ontvangen, wat resulteerde in een totaalverlies van 42,3 miljoen euro. Technologie- en financiële aandelen waren de belangrijkste negatieve bijdragers, beïnvloed door onzekerheid rond artificiële intelligentie en geopolitieke spanningen in het Midden-Oosten. Brederode verhoogde in deze periode wel zijn positie in Atlas Copco.

Private equity toont veerkracht ondanks uitdagende omgeving

De private equity-portefeuille bleef vrijwel stabiel op 2.654 miljoen euro, tegenover 2.653 miljoen euro eind 2025. De bijdrage bedroeg 13,1 miljoen euro, inclusief een stijging van de reële waarde met 20,9 miljoen euro, waarvan 0,5 miljoen euro gerealiseerde winst. De kasstromen bleven positief, met distributies van 85,9 miljoen euro die hoger lagen dan de kapitaaloproepen van 73,5 miljoen euro.

Nieuwe toezeggingen bedroegen 145,8 miljoen euro, terwijl de niet-opgevraagde toezeggingen opliepen tot 1.300 miljoen euro. Valuta-effecten waren licht positief, in tegenstelling tot de negatieve impact van de dollar in 2025. Volgens het management bleef vooral de blootstelling aan software een rem op de prestaties, maar blijven de resultaten solide gezien de moeilijke M&A-markt.

Sterk herstel na kwartaal ondersteunt vooruitzichten

Na het einde van het kwartaal kende de beursgenoteerde portefeuille een uitgesproken herstel, met een geschatte positieve bijdrage van 233 miljoen euro sinds eind maart. Belangrijke participaties zoals Alphabet/Google, Samsung, Intel en Royal Bank of Canada realiseerden sterke koersstijgingen. Dit herstel heeft de negatieve impact van het eerste kwartaal op mark-to-marketbasis reeds meer dan gecompenseerd.

De kaspositie bleef solide met een netto kaspositie van 29,7 miljoen euro aan het einde van het kwartaal en volledig ongebruikte kredietlijnen van 350 miljoen euro. De aanhoudend sterke distributies uit private equity ondersteunen de liquiditeitspositie en genereren opnieuw positieve kasstromen.

KBC Securities over Brederode

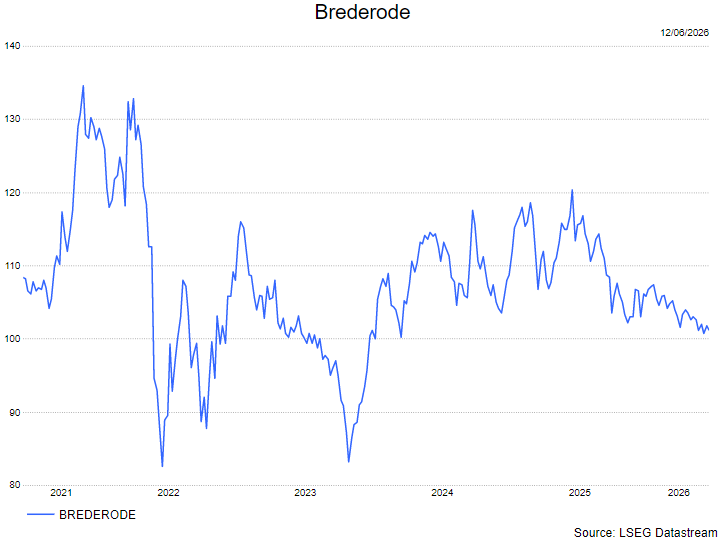

Livio benadrukt dat het eerste kwartaal van 2026 gekenmerkt werd door tijdelijke volatiliteit door sectorspecifieke en geopolitieke factoren, terwijl de private equity-activiteiten veerkrachtig bleven ondanks zwakte in software. De korting op de intrinsieke waarde is verder opgelopen tot ongeveer 33%, ruim boven het historisch gemiddelde, wat volgens hem een aantrekkelijk instapmoment creëert. De combinatie van een kwalitatieve en gediversifieerde portefeuille, een sterke balans en een bewezen langetermijnrendement van ongeveer 11 tot 13% ondersteunt de investeringscase.

Livio handhaaft daarom het opbouwen-aanbevling met een koersdoel van 150,9 euro.