vr. 6 mrt 2026

Atenor heeft in 2025 resultaten gepubliceerd die onder de verwachtingen van KBC Securities uitkomen, vooral door een fors negatieve brutomarge na de verkoop van verschillende kantoorgebouwen. Ondanks een hogere omzet blijft de winstgevendheid zwaar onder druk staan, terwijl de groep bewust kiest voor schuldafbouw, zegt KBC Securities-analist Lynn Hautekeete.

Atenor?

Atenor is een gemengde vastgoedontwikkelingsmaatschappij met meer dan twee decennia pan-Europese ontwikkelingsexpertise en staat genoteerd op Euronext Brussel. De missie van het bedrijf is om, via haar stedenbouwkundige capaciteiten en unieke architecturale aanpak, een adequaat antwoord te bieden op de nieuwe post-pandemische vastgoedtrends die worden opgelegd door de evolutie van het stedelijke en professionele leven.

Resultaten 2025: hogere omzet, maar forse winstdaling

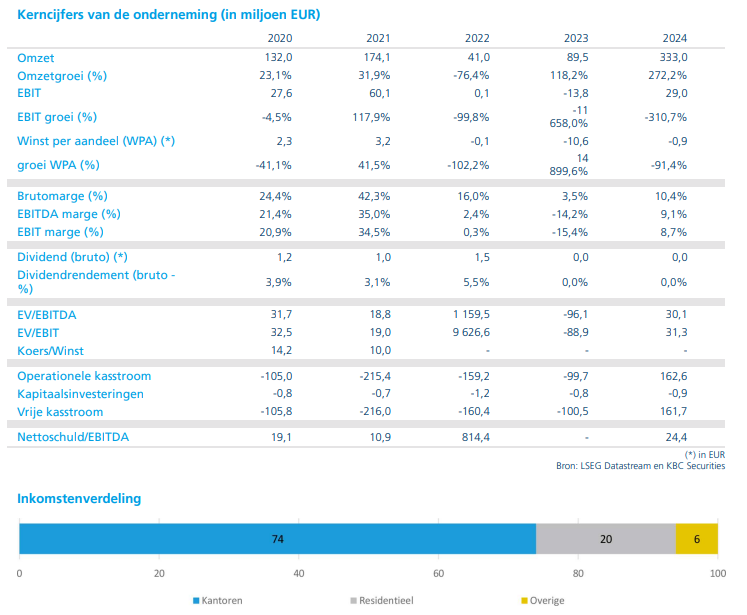

Atenor meldde over 2025 een omzet van 272,1 miljoen euro, wat hoger is dan de gemiddelde analistenverwachting (gav) van 241,1 miljoen euro. Die hogere omzet werd onder meer ondersteund door transacties met verbonden partijen, waaronder de verkoop aan referentieaandeelhouder Oriente.

De positieve verrassing aan de omzetzijde kon echter niet verhinderen dat de resultaten duidelijk onder druk kwamen te staan. De brutomarge daalde scherp tot min 13,3 procent, tegenover plus 18,0 procent in 2024. Die terugval is aanzienlijk en vormt de kern van de tegenvallende jaarresultaten.

Het nettoresultaat kwam uit op een verlies van 138,7 miljoen euro, tegenover een verlies van 39,4 miljoen euro een jaar eerder. Dat illustreert hoe zwaar de combinatie van desinvesteringen, herstructureringen en waardeverminderingen op de resultaten heeft gewogen.

Kantoordesinvesteringen wegen op de brutomarge

Volgens Lynn Hautekeete is de sterke daling van de brutomarge vooral het gevolg van de verkoop van verschillende kantoorgebouwen. Het gaat onder meer om Victor Hugo in Parijs, Expo in Boekarest en Bakerstreet 1 in Boedapest. Deze verkopen maakten deel uit van de strategie om schulden af te bouwen, maar gebeurden tegen voorwaarden die de rendabiliteit aanzienlijk aantastten.

Zonder de samenwerking met referentieaandeelhouder Oriente zou de brutomarge zelfs nog lager zijn uitgevallen. De analiste wijst erop dat de gekozen strategie duidelijk gericht is op balansversterking, ook al gaat dat op korte termijn ten koste van de winstgevendheid.

Net zoals in het voorgaande jaar offert Atenor dus bewust winst op om zijn schuldpositie te verbeteren. Volgens de analist is dat in de huidige context de juiste aanpak, al blijven de gevolgen voor de resultaten duidelijk zichtbaar.

Balans en financieringskosten

De solvabiliteitsratio* van Atenor daalde van 30,5 procent in 2024 naar 28,6 procent in 2025. Die daling is het gevolg van de geboekte waardeverminderingen en een timingverschil in kasstromen bij het Expo-project. Dat laatste speelde vooral een rol ondanks een verbetering van de solvabiliteit met 450 basispunten in de eerste jaarhelft van 2025.

*De solvabiliteitsratio is een financiële kengetal dat aangeeft hoe financieel gezond een onderneming is op lange termijn. Concreet toont het in welke mate een bedrijf met eigen middelen is gefinancierd, in plaats van met schulden. Er bestaat geen “perfect” percentage, maar als vuistregel: boven 30 procent: meestal comfortabel, tussen 20–30 procent: aanvaardbaar maar aandachtspunt, onder 20 procent: vaak als risicovol beschouwd.

Aan de financieringszijde is er wel een positieve evolutie. De gemiddelde interestkost daalde met 50 basispunten, van 5,1 procent in 2024 naar 4,6 procent in 2025. Dat wijst erop dat Atenor erin slaagt zijn financieringsstructuur geleidelijk te verbeteren, ondanks de uitdagende marktomstandigheden.

Operationele vooruitgang en residentiële verschuiving

Operationeel zette Atenor verdere stappen in zijn strategische verschuiving naar residentiële projecten. In totaal werden 443 appartementen verkocht binnen de projecten Lake11, UP‑site en City Dox. Daarnaast werden vergunningsaanvragen ingediend voor meer dan 1.800 bijkomende wooneenheden, wat het residentiële potentieel van de groep verder vergroot.

Op het vlak van uitvoering lopen verschillende grote projecten door. De bouwwerkzaamheden vorderen bij Campus in Luxemburg, Campo Grande in Lissabon en Realex in Brussel. Deze projecten vormen een belangrijk onderdeel van de toekomstige waardecreatie, eens de herstructureringsfase is afgerond.

De belangrijkste bijdragen aan de resultaten in 2025 kwamen opnieuw van Victor Hugo en Expo, wat meteen ook de impact van de kantoordesinvesteringen onderstreept.

Verdere schuldafbouw dankzij Expo-verkoop

Begin maart 2026 kondigde Atenor de verkoop aan van het Expo-project, wat de netto financiële schuld met 52 miljoen euro verlaagt. Deze transactie was al gedeeltelijk weerspiegeld in de waardeverminderingen die in de cijfers van 2025 werden opgenomen.

Volgens Lynn Hautekeete past deze desinvestering volledig binnen de strategie om de balans te versterken en ruimte te creëren voor een duurzamer businessmodel. De focus ligt daarbij op het afbouwen van de historische grond- en kantoorportefeuille, alvorens opnieuw richting de rendabiliteit van vóór de coronaperiode te evolueren.

Strategisch plan 2025–2027 blijft overeind

Het management bevestigt dat het strategische plan voor de periode 2025–2027 volledig wordt uitgevoerd in 2026. Dat plan voorziet onder meer in de afronding van de verkoop van Centraal-Europese kantooractiva in de eerste helft van 2026, een verdere uitbouw van de residentiële activiteiten en een selectieve ontwikkeling van kantoren in West-Europa.

Hoewel de resultatenrekening voorlopig zwaar blijft door herstructureringskosten, acht het management de liquiditeitspositie voldoende sterk. Atenor beschikt over ongeveer 60 miljoen euro aan beschikbare cash en toont zich overtuigd dat de obligatie die vervalt in oktober 2026 tijdig kan worden terugbetaald.

Voor het boekjaar 2025 zal geen dividend worden uitgekeerd, wat in lijn ligt met de prioriteit die aan schuldafbouw wordt gegeven.

KBC Securities over Atenor

Volgens KBC Securities-analist Lynn Hautekeete is de huidige strategie van Atenor logisch en noodzakelijk, ook al blijven de financiële resultaten op korte termijn onder druk staan. De verkoop van de historische grond- en kantoorportefeuille is volgens haar een vereiste om opnieuw te kunnen aanknopen met de winstgevendheid van vóór de coronacrisis. Zodra die balanssanering is afgerond, kan de focus opnieuw verschuiven naar waardecreatie.

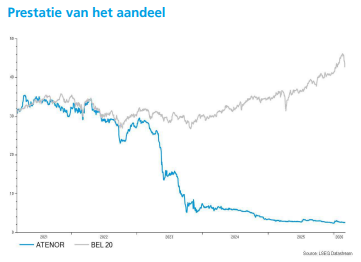

KBC Securities hanteert voor Atenor een koersdoel van 3,2 euro en geeft een “Houden”-aanbeveling.