do. 7 aug 2025

CACI International?

CACI International levert technologie en bedrijfsdiensten/oplossingen met een omzet van ongeveer $7,5 miljard in boekjaar 2024. Ze bieden oplossingen voor nationale veiligheidsmissies en overheidstransformatie. Hun omzetbasis bestaat voor 90% uit klanten op het gebied van nationale veiligheid (Defensie (DoD), Intelligence Community (IC) en het Ministerie van Binnenlandse Veiligheid (DHS)), terwijl andere federale civiele agentschappen (6%) en commerciële klanten (4%) een klein deel uitmaken.

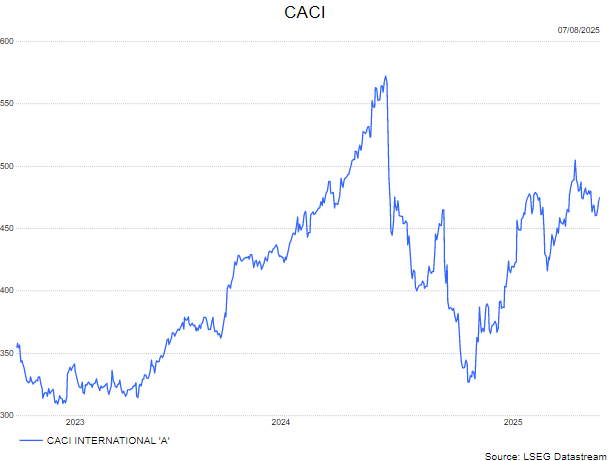

KBC Securities-analist Andrea Gabellone ziet hoe CACI zich herstelt van een periode van overdreven pessimisme. Sinds zijn advies van 25 februari 2025 is het aandeel met 43% gestegen. De kwartaalresultaten zijn sterk, maar de vooruitzichten wijzen op een groeivertraging.

Sterke cijfers in het vierde kwartaal

CACI boekte in het vierde kwartaal van 2025 een omzet van 2.304,1 miljoen dollar, een stijging van 13% op jaarbasis, waarvan 5,3% organisch. De aangepaste nettowinst bedroeg 185,8 miljoen dollar (+24,9%) en de aangepaste winst per aandeel steeg met 27,1% tot 8,40 dollar. Die groei werd ondersteund door een verbeterde operationele hefboom.

De vrije kasstroom kwam uit op 139,1 miljoen dollar, een stijging van 3,3%. Die beperkte groei weerspiegelt een tragere kasconversie, onder meer door een toename van het aantal dagen uitstaande vorderingen (DSO) met 10 dagen tot 56 dagen, en een hogere behoefte aan werkkapitaal in het vierde kwartaal. Over het volledige boekjaar genereerde CACI 506,5 miljoen dollar aan vrije kasstroom, wat stabiel is ten opzichte van vorig jaar. Dat komt neer op een kasconversie van ongeveer 83% op de aangepaste nettowinst.

Sterke orderinstroom en zichtbaarheid, maar groeivertraging in 2026

De boekingen in het vierde kwartaal bedroegen 2,6 miljard dollar, wat bijdroeg aan een orderboek van 31 miljard dollar, een stijging van 10% op jaarbasis. Dat geeft volgens Andrea een goede zichtbaarheid richting 2026.

Toch wijst de nieuwe jaarprognose op een duidelijke vertraging van de omzetgroei. Voor 2026 mikt CACI op een omzet tussen 9,2 en 9,4 miljard dollar, waarbij het midden van de vork net onder de consensus van ongeveer 9,43 miljard dollar ligt. De aangepaste winst per aandeel wordt geraamd tussen 27,13 en 28,03 dollar, wat in lijn ligt met de verwachtingen. De aangepaste nettowinst wordt geschat op 605 tot 625 miljoen dollar. Er werd geen specifieke kasstroomprognose gegeven, maar het management herhaalde het vertrouwen in een sterke kasconversie op lange termijn en een lagere kapitaalintensiteit.

DOGE-impact bleek beperkt, maar waardering vraagt meer

Sinds het advies van Andrea op 25 februari 2025 is het aandeel met 43% gestegen, wat aanzienlijk beter is dan sectorgenoten en de belangrijkste indexen. Die herwaardering kwam er nadat de markt inzag dat CACI nauwelijks blootgesteld is aan de besparingen gericht op DOGE.

Toch waarschuwt Andrea dat de huidige waardering – met een vrije kasstroomrendement en winstgevendheid onder 5% – moeilijk houdbaar is zonder bijkomende positieve katalysatoren in de komende kwartalen. De analist wijst op het potentieel van het EITaaS-contract met de Amerikaanse luchtmacht, dat een waarde heeft van 5 miljard dollar, terwijl CACI voorlopig slechts 2 miljard dollar in het orderboek heeft opgenomen.

KBC Securities over CACI

Andrea erkent de sterke prestatie van CACI sinds zijn advies in februari 2025, met een koersstijging van 43%. De kwartaalresultaten zijn solide en het orderboek biedt visibiliteit, maar de groeivertraging en de hoge waardering maken het aandeel minder aantrekkelijk op korte termijn.

De analist kiest ervoor om winst te nemen en later opnieuw in te stappen. Hij wijzigt zijn aanbeveling van kopen naar verkopen met een koersdoel van 447 dollar.