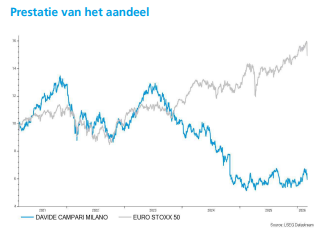

do. 5 mrt 2026

Campari verraste met resultaten die ruim boven de verwachtingen uitkwamen, gedragen door sterke volumegroei en fors verbeterde marges. Vooral Aperol blijft uitblinken als groeimotor en weet zijn succes steeds meer over meerdere seizoenen en regio’s te spreiden, zegt KBC Securities‑analist Tom Noyens.

Campari?

De Campari-groep is een Italiaanse multinational die zich vooral richt op de productie en verkoop van hoger alcoholische dranken. In haar portefeuille zitten merken als: Campari, Aperol, Bulldog gin, Espolon, Grand Marnier,... Veel van haar dranken worden gebruikt als mix in cocktails, maar toch hebben ze een unieke smaak en merkbekendheid (denk aan Aperol, Campari).

Sterke omzetgroei boven verwachtingen

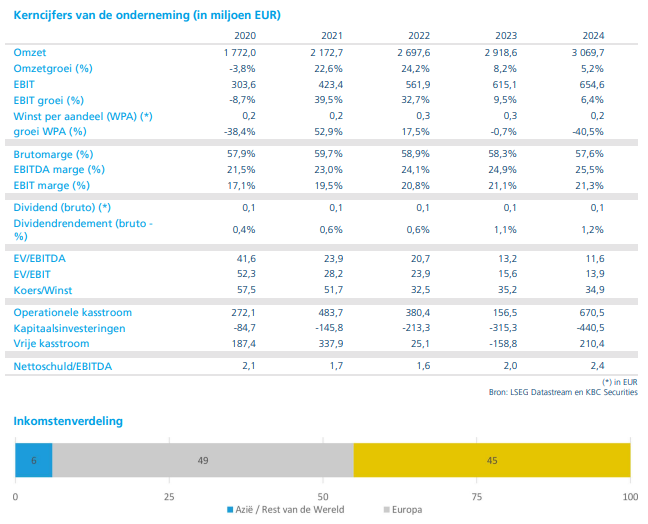

Campari realiseerde een organische omzetgroei (omzetgroei op eigen kracht, zonder invloed van aan- of verkoop van onderdelen) van 4,7 procent, duidelijk boven de gemiddelde analistenverwachting (gav) van 1,9 procent. De prestaties waren geografisch breed gedragen. De Verenigde Staten lieten een groei van 5,5 procent optekenen, Italië groeide met 4,7 procent en Australië sprong eruit met een toename van 8,2 procent.

Die sterke prestaties compenseerden ruimschoots de zwakkere markten in Duitsland, waar de omzet met 5,7 procent daalde, en Frankrijk, dat een terugval van 2,2 procent liet zien.

Aperol blijft de uitgesproken groeimotor

Aperol bevestigde opnieuw zijn rol als belangrijkste groeimotor binnen de groep met een omzetgroei van 8 procent. Volgens Tom Noyens blijft het merk zich onderscheiden door zijn unieke positionering, die minder gelinkt is aan klassieke alcoholconsumptie en meer aan beleving en genieten.

Ook andere merken droegen positief bij. Espolòn, het tequilamerk van Campari, groeide met 4 procent en blijft een stabiele pijler binnen het portfolio. Opvallend was daarnaast de sterke prestatie van de cognac‑ en champagnedivisie, met merken als Courvoisier en Grand Marnier, die samen een groei van maar liefst 26 procent realiseerden.

Niet alle segmenten presteerden even sterk. Whiskey bleef achter met een daling van 5 procent, wat de meer gemengde dynamiek binnen de categorieën weerspiegelt.

Forse winstgroei en stijgende marges

De operationele winstontwikkeling was nog indrukwekkender dan de omzetgroei. De organische vergelijkbare bedrijfswinst (EBIT) steeg met 24,3 procent, ruim boven de verwachte groei van 10 procent.

Die sterke winstgroei werd ondersteund door duidelijk hogere winstmarges. Campari profiteerde van minder promotionele kortingen en een hogere operationele efficiëntie, wat de rendabiliteit van de groep aanzienlijk verbeterde.

Vooruitzichten wijzen op verdere groei in 2026

Het management van Campari gaf aan dat het verwacht dat de huidige onderliggende groei zich ook in 2026 zal voortzetten. Tom Noyens interpreteert die boodschap als een indicatie dat de groei minstens even hoog zal liggen als in 2025, en mogelijk zelfs hoger.

De analist wijst erop dat Campari er beter dan veel sectorgenoten in slaagt om de impact van afnemende alcoholconsumptie te beperken. Waar andere spelers in de sector, zoals grotere internationale drankengroepen, duidelijker met tegenwind kampen, blijft Campari profiteren van de kracht van zijn merken.

Sterke merken en seizoensonafhankelijke vraag

Volgens Tom Noyens ligt een belangrijk deel van Campari’s succes in de unieke merkpositionering. Aperol wordt steeds minder geassocieerd met louter warm, zuiders weer en wint ook aan populariteit in wintercontexten, zoals skigebieden. Daardoor spreiden de verkopen zich steeds meer over meerdere seizoenen.

Daarnaast slaagt Campari erin zijn groei geografisch te verbreden, met onder meer sterke prestaties in Australië. Die combinatie van seizoensspreiding en regionale diversificatie versterkt de stabiliteit van de omzetgroei.

KBC Securities over Campari

Volgens KBC Securities‑analist Tom Noyens bevestigen de sterke resultaten over 2025 en de gunstige vooruitzichten dat Campari zich duidelijk onderscheidt binnen de sector van alcoholische dranken. De aanhoudende groei van Aperol, de verbeterde winstgevendheid en de toenemende spreiding over seizoenen en regio’s versterken het investeringsverhaal. KBC Securities verhoogt het koersdoel voor Campari van 9 naar 9,5 euro en bevestigt de “Kopen”-aanbeveling.

Bron: KBC Securities