wo. 25 feb 2026

CFE heeft in 2025 solide resultaten neergezet, met een duidelijke winstgroei ondanks een daling van de omzet. De sterke operationele kasstroom zorgde voor een omslag van nettoschuld naar een nettokaspositie, terwijl ook het dividend werd verhoogd. Dankzij een goed gevulde orderportefeuille en verbeterende marges kijkt CFE met vertrouwen naar 2026, zegt KBC Securities‑analist Kristof Samoy.

Resultaten 2025: winst stijgt ondanks lagere omzet

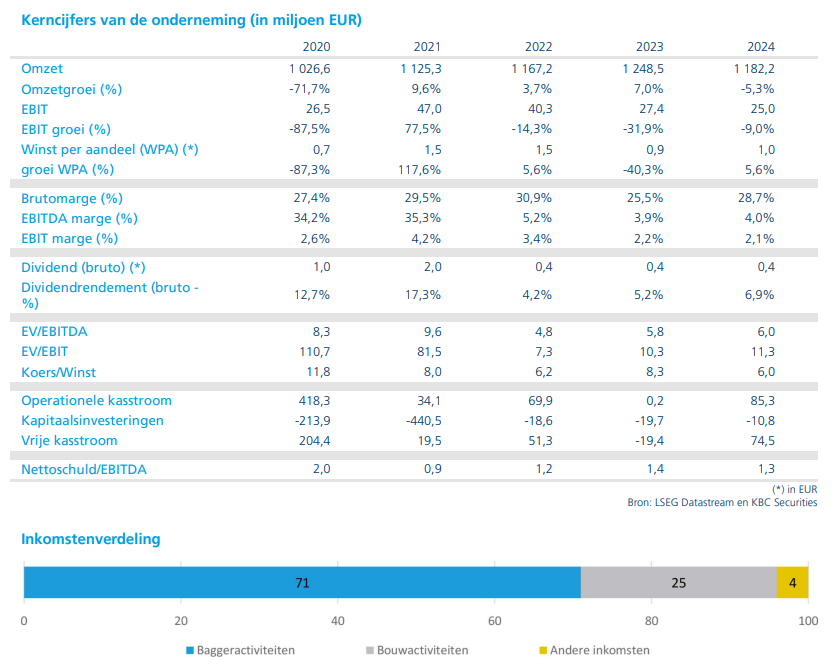

Over 2025 realiseerde CFE een omzet van 1.042 miljoen euro, een daling met 12 procent op jaarbasis. Die omzetdaling vertaalde zich echter niet in zwakkere resultaten. Integendeel: de EBIT (bedrijfwinst) steeg met 40,3 procent tot 44,9 miljoen euro, wat wijst op een duidelijke verbetering van de rendabiliteit.

Het nettoresultaat kwam uit op 33,5 miljoen euro, tegenover 24 miljoen euro een jaar eerder. Daarmee presteerde CFE beter dan de eigen vooruitzichten, die uitgingen van een nettowinst in 2025 die ongeveer op het niveau van 2024 zou liggen.

Het bedrijf stelde een brutodividend van 0,50 euro per aandeel voor, tegenover 0,40 euro over het vorige boekjaar.

Orderboek en kasstromen versterken balans

Het geconsolideerde orderboek bedroeg eind 2025 1.633 miljoen euro, licht lager dan een jaar eerder, maar stabiel ten opzichte van de stand na negen maanden.

Dankzij een sterke operationele kasstroom van 64 miljoen euro keerde CFE zijn balans volledig om. Waar de groep in 2024 nog een nettoschuld van 41,7 miljoen euro had, sloot ze 2025 af met een nettokaspositie van 43,8 miljoen euro. Volgens Kristof Samoy is dit een belangrijk signaal van financiële discipline en kasstroomgeneratie.

Vastgoedontwikkeling: sterke winstgroei en lagere kapitaalbinding

Binnen Real Estate Development* steeg de EBIT in 2025 met 71 procent op jaarbasis tot 14,5 miljoen euro. Het nettoresultaat nam met 50 procent toe. Tegelijk daalde de nettoschuld fors tot 54,6 miljoen euro, tegenover 95,4 miljoen euro een jaar eerder.

*Real Estate Development betekent het ontwikkelen van vastgoedprojecten met als doel ze later te verkopen of te verhuren met winst.

Het ingezette kapitaal daalde met 14 procent tot 220 miljoen euro, gespreid over België (68 miljoen euro), Luxemburg (101 miljoen euro) en Polen (51 miljoen euro). De geraamde verkoopwaarde van projecten in ontwikkeling wordt geschat op 1,62 miljard euro, wat een stevige basis vormt voor toekomstige resultaten.

Multitechnics: gemengd beeld, maar sterke kaspositie

De Multitechnics‑divisie* boekte in 2025 een omzet van 301,4 miljoen euro, een daling van 1 procent op jaarbasis. Binnen de divisie presteerde VMA sterk, met een omzetstijging van 4,8 procent tot 223,5 miljoen euro, terwijl MOBIX een omzetdaling van 14,6 procent liet optekenen tot 78 miljoen euro.

* De divisie Multitechnics bij CFE is een onderdeel dat zich richt op technische installaties en gespecialiseerde infrastructuurprojecten. Het omvat activiteiten zoals: VMA: gespecialiseerd in building technology (HVAC, elektrische installaties, automatisering) en ook actief in de automotive sector. MOBIX: focust op spoorinfrastructuur en mobiliteitsoplossingen, zoals de aanleg van spoorlijnen, seininstallaties en grote mobiliteitsprojecten (bijvoorbeeld LuWa en ETCS II). Kort gezegd: Multitechnics levert technische expertise en oplossingen voor gebouwen, industriële installaties en mobiliteitsnetwerken. Het is een belangrijke groeidivisie voor CFE, met zowel organische groei (uitbreiding van bestaande activiteiten) als mogelijke overnames.

De EBIT daalde licht tot 9,2 miljoen euro, tegenover 10,2 miljoen euro een jaar eerder. Het nettoresultaat kwam uit op 6,0 miljoen euro. Positief is dat Multitechnics eind 2025 een nettokaspositie van 41,1 miljoen euro had, tegenover 25,5 miljoen euro een jaar eerder.

Het orderboek groeide met 17,8 procent tot 338 miljoen euro, gedragen door VMA, terwijl MOBIX een stabiel orderboek behield.

Bouw en renovatie: duidelijke margeverbetering

In Construction & Renovation* daalde de omzet met 13 procent tot 683 miljoen euro, maar de winstgevendheid verbeterde sterk. De EBIT steeg tot 19,3 miljoen euro, tegenover 8,3 miljoen euro in 2024.

**De divisie Construction & Renovation bij CFE is het onderdeel dat zich bezighoudt met grote bouw- en renovatieprojecten. Dit omvat: nieuwbouwprojecten zoals kantoren, logistieke centra, industriële gebouwen en infrastructuur, renovatie van bestaande gebouwen, vaak complexe projecten waarbij duurzaamheid en energie-efficiëntie centraal staan. De activiteiten in verschillende regio’s: België, Luxemburg en Polen. In België bijvoorbeeld projecten zoals Oosterweel en Ineos Project One. In Luxemburg sterke groei, terwijl Polen en sommige Belgische regio’s (Brussel, Wallonië) een terugval kenden. Kort gezegd: deze divisie is verantwoordelijk voor klassieke aannemingswerken en renovaties, en vormt een groot deel van de omzet van CFE.

Het nettoresultaat kwam uit op 16,5 miljoen euro, een duidelijke stijging ten opzichte van 10,6 miljoen euro een jaar eerder. De divisie beschikte eind 2025 over een nettokespositie van 286 miljoen euro, tegenover 256 miljoen euro in 2024.

Het orderboek daalde licht met 4,3 procent tot 1.286,3 miljoen euro, maar bleef volgens Kristof Samoy voldoende stevig om de activiteiten te ondersteunen.

Investeringssegment: lagere bijdrage

Het investeringssegment* realiseerde in 2025 een operationeel resultaat van 1,8 miljoen euro, tegenover 5,1 miljoen euro een jaar eerder. Dat was vooral het gevolg van een lagere bijdrage van Green Offshore, Deep C en GreenStor, gecombineerd met een aangepaste toerekening van holdingkosten.

*Het investeringssegment is het onderdeel van de groep dat bestaat uit participaties en investeringen die geen kernactiviteit zijn, maar wel financiële of strategische waarde hebben voor de groep. Concreet gaat het om belangen in projecten of bedrijven (zoals Green Offshore, Deep C en GreenStor) die niet tot bouw, renovatie of vastgoedontwikkeling behoren, en waarvan de resultaten schommelender en minder recurrent zijn dan die van de kernactiviteiten.

Vooruitzichten 2026: stabiele winst verwacht

Voor 2026 verwacht CFE een nettoresultaat dat in lijn ligt met dat van 2025. Binnen vastgoedontwikkeling blijft BPI focussen op projecten met een laag vergunningenrisico. Hoewel de vastgoedmarkt als uitdagend wordt omschreven, zouden de eerste tekenen van herstel zichtbaar worden.

VMA rekent op een verdere stijging van omzet en resultaten, terwijl Construction & Renovation mikt op een lichte omzetgroei, met een sterke focus op projectselectie en operationele prestaties.

KBC Securities over CFE

Volgens Kristof Samoy is het investeringsverhaal van CFE opgebouwd rond de synergie tussen aannemer en projectontwikkelaar. Vastgoedontwikkelaar BPI fungeert als motor voor andere activiteiten, vooral binnen contracting, en beschikt over een solide trackrecord.

Het management wil de marges in contracting verhogen via drie hefbomen: een scherpere focus op marges na de afsplitsing van DEME, strikte projectselectie in kernmarkten en de interne ontwikkelaar BPI die margedruk helpt verlichten. Daarnaast biedt de Multitechnics‑divisie langetermijngroeipotentieel, zowel organisch als via overnames, terwijl de belangen in het investeringssegment verborgen waarde kunnen ontsluiten.

Volgens Kristof Samoy tonen de resultaten over 2025 een duidelijke verbetering van de rendabiliteit en een sterkere balans. De combinatie van een goed gevulde orderportefeuille, bemoedigende marges in bouw en renovatie en een historisch lage nettoschuld ondersteunt het positieve investeringsverhaal.

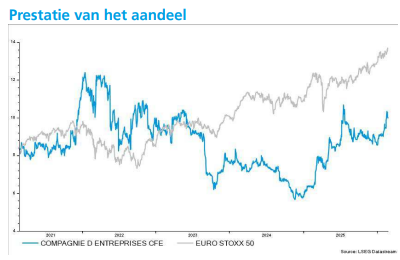

Op basis van de waardering behoudt KBC Securities voor CFE de “Kopen”-aanbeveling en een koersdoel van 62 euro.