do. 26 feb 2026

CMB.TECH boekte in het vierde kwartaal van 2025 een stevige winst en een operationele prestatie die ruim boven de verwachtingen lag. Het bedrijf blijft profiteren van uitzonderlijk sterke marktomstandigheden in zowel crude tankers als dry bulk, terwijl het ook zijn vloot verjongt en het orderboek verder uitbreidt. “De combinatie van hoge tarieven, sterke kascreatie en snelle schuldafbouw maakt CMB.TECH bijzonder aantrekkelijk gewaardeerd,” aldus KBC Securities‑analist Kristof Samoy. .

CMB.TECH?

CMB.TECH is een scheepvaartbedrijf. De overname van CMB.TECH door Euronav was de sleutel tot de strategische herziening om een divers en groen scheepvaartplatform te creëren. Op korte termijn zullen 36 ruwe-olietankers het leeuwendeel van de handelsvloot uitmaken en gezonde kasstromen genereren. Dit zal snel veranderen met een lopend nieuwbouwprogramma voor meer dan 50 schepen met alternatieve brandstofaandrijving. Euronav werd omgedoopt tot CMB.TECH en wil de duurzame scheepvaartreferentie worden met blootstelling aan tankers, droge bulk, chemische, container- en offshore schepen.

Sterke financiële prestaties in het vierde kwartaal 2025

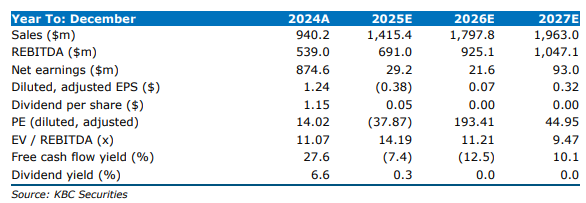

CMB.TECH rapporteerde in het vierde kwartaal van 2025 een nettowinst van 90,1 miljoen dollar, of 0,31 dollar per aandeel. Het kwartaal bevatte 49,5 miljoen dollar aan meerwaarden uit scheepsverkopen. Gecorrigeerd voor deze elementen kwam de aangepaste EBITDA uit op 272,5 miljoen dollar, aanzienlijk boven de verwachting van KBC Securities van 215 miljoen dollar.

Het bedrijf verklaarde een interimdividend van 0,16 dollar per aandeel, gekoppeld aan de eerder aangekondigde distributie van de helft van de 269 miljoen dollar meerwaarde op de verkoop van een VLCC‑bloktransactie begin januari.

De nettoschuld daalde tot X miljard dollar (vergeleken met 5,5 miljard dollar eind derde kwartaal van 2025). De resterende kapitaaluitgavenverplichtingen bedragen 1,5 miljard dollar, tegenover 1,7 miljard dollar een kwartaal eerder.

Vlootontwikkeling en orderboek

In het vierde kwartaal nam CMB.TECH twee VLCC’s, één chemicaliëntanker en één CSOV in ontvangst. In het eerste kwartaal van 2026 werden reeds tien schepen verkocht (acht VLCC’s en twee capesizes), wat in de eerste helft van het jaar circa 360 miljoen dollar aan meerwaarden zal opleveren.

Het orderboek steeg van 2,94 miljard dollar naar 3,1 miljard dollar, dankzij:

- vijf vijfjarige capesize‑charters

- één driejarige CSOV‑charter

Deze vooruitgang werd deels geneutraliseerd door natuurlijke contractrun‑off. Er werden geen nieuwe schepen besteld en het bedrijf blijft focussen op actieve vlootrecyclage, met disposals van oudere tonnage om cash vrij te maken.

Kwartaalmarkten: crude & dry bulk blijven uitzonderlijk sterk

Crude tankers (4Q25)

- VLCC‑spotrates: 74.842 dollar per dag, tegenover 37.400 dollar in 4Q24

- Suezmax‑spotrates: 64.543 dollar per dag, tegenover 38.300 dollar in 4Q24

Dry bulk (4Q25)

- Capesize: 30.137 dollar per dag

- Newcastlemax: 34.886 dollar per dag (vs. 29.800 dollar in 4Q24)

Marktvooruitzichten 1Q26: sterke start van het jaar

Crude tankers

- VLCC: 78 procent van de dagen reeds vastgelegd aan 74.465 dollar per dag, tegenover een P&L‑break‑even van 23.390 dollar per dag

- Suezmax: 87 procent vastgelegd aan 61.809 dollar per dag, tegenover een break‑even van 22.614 dollar per dag

Dry bulk

- Newcastlemax: 80 procent vastgelegd aan 30.637 dollar per dag (break‑even: 25.499 dollar)

- Capesize: 72 procent vastgelegd aan 26.725 dollar per dag (break‑even: 21.271 dollar)

Volgens Kristof tonen de tarieven dat 2026 zeer sterk aanvat en dat er aanzienlijk stijgingspotentieel bestaat tegenover de huidige aannames van KBC Securities.

NAV‑update en waardering

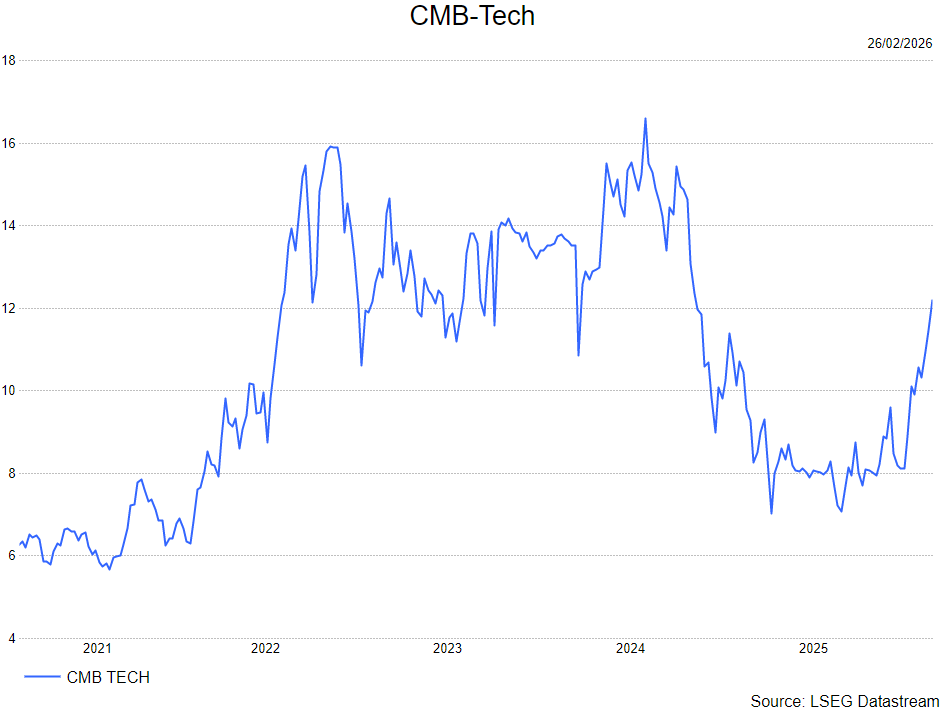

Op basis van de recente tweedehandswaarderingen van Clarksons en de meest recente nettoschuld bedraagt de geactualiseerde NAV 15,5 dollar, of 13,2 euro, per aandeel.

Belangrijke waardedrijvers blijven:

- blijvende sterkte in crude tankertarieven (1‑jaars TC‑Suezmax op 54.000 dollar per dag, ver boven de te herzien spotprognose van 41.680 dollar)

- stevige dry‑bulktarieven (1‑jaars TC‑capesize 33.050 dollar, boven de geschatte spotrate van 22.122 dollar)

Deze trends creëren substantiële opwaartse herzieningsruimte voor de 2026‑prognoses.

KBC Securities over CMB.TECH

De KBC Securities‑analist benadrukt dat CMB.TECH een uitzonderlijk kwartaal achter de rug heeft, met een aangepaste EBITDA ruim boven verwachting en zeer sterke vooruitzichten voor het eerste kwartaal van 2026. De combinatie van aanhoudend hoge tarieven in zowel crude als dry bulk, de verwachte snelle schuldafbouw en de robuuste waardering van de vloot ondersteunt volgens hem een verdere waardestijging van het aandeel.

Kristof handhaaft zijn kopen-aanbeveling en koersdoel van 14,5 euro.