do. 9 jul 2026

Coca-Cola?

De Coca-Cola Company bezit meer dan 500 merken in meer dan 200 landen. Het bedrijf produceert limonades, dieetdranken, lightdranken, waters, fruitsappen, kofNes, energie- en sportdranken. Het is het grootste frisdrankbedrijf ter wereld, met meer dan twee keer het volume en de omzet van PepsiCo-dranken.

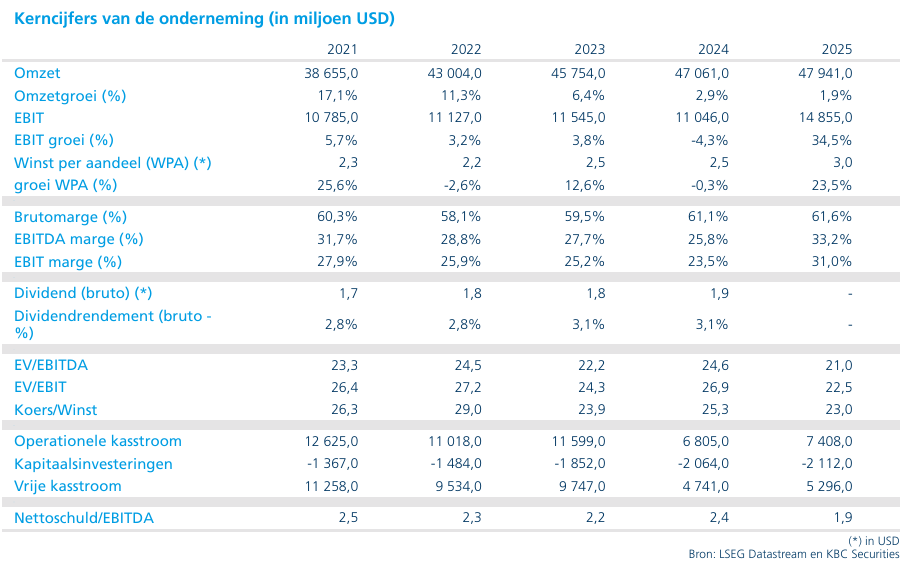

Coca-Cola publiceert op 28 juli 2026 zijn resultaten over het tweede kwartaal, nadat het bedrijf in het eerste kwartaal zijn sterkste organische omzetgroei in vijf kwartalen realiseerde. De frisdrankreus profiteerde daarbij van een combinatie van extra verkoopdagen, hogere concentraatleveringen en een breed gedragen herstel van de volumes. Hoewel Coca-Cola volgens KBC Securities-analist Guglielmo Filangieri een kwaliteitsbedrijf blijft met sterke merken en stabiele kasstromen, vindt hij dat de huidige waardering weinig ruimte laat voor verdere koersstijgingen op basis van een hogere waarderingsmultiple.

Sterke start van 2026

Coca-Cola begon 2026 met bijzonder sterke resultaten. In het eerste kwartaal boekte het concern een organische omzetgroei van 10%, de hoogste groei in vijf kwartalen. Die prestatie werd ondersteund door verschillende factoren. Zo telde het kwartaal zes extra verkoopdagen, wat een positief effect had op de omzetontwikkeling. Daarnaast lagen de concentraatleveringen hoger en kende het bedrijf een breed herstel van de verkochte volumes in verschillende markten en productcategorieën. De resultaten bevestigen volgens de analist de kracht van Coca-Cola's wereldwijde distributienetwerk en de aantrekkingskracht van zijn merkenportefeuille.

Aandeel presteert aanzienlijk beter dan de sector

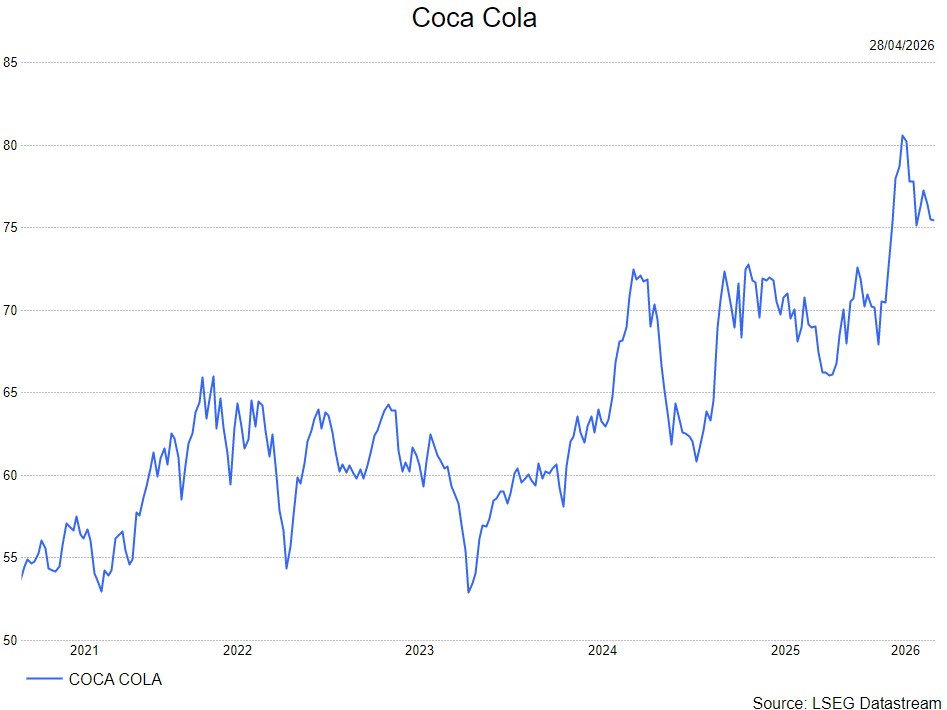

Beleggers hebben de sterke operationele prestaties duidelijk beloond. Sinds het begin van het jaar steeg het aandeel Coca-Cola met ongeveer 23%. Daarmee presteerde het bedrijf aanzienlijk beter dan de bredere sector van consumentengoederen, die in dezelfde periode ongeveer 10,8% won. Die sterke relatieve prestatie illustreert volgens Filangieri de populariteit van defensieve kwaliteitsbedrijven in een omgeving waarin beleggers voorzichtig blijven door de economische onzekerheid. De combinatie van voorspelbare resultaten, sterke merken en stabiele kasstromen maakt Coca-Cola traditioneel tot een aantrekkelijke bestemming voor kapitaal wanneer de markt op zoek gaat naar veiligheid.

Sterke fundamenten blijven overeind

Ondanks de forse koersstijging blijft de analist, Guglielmo Filangieri, positief over de onderliggende kwaliteiten van het bedrijf. Coca-Cola beschikt over een uitzonderlijk sterke merkportfolio met wereldwijde bekendheid. Daarnaast slaagt het concern er al jarenlang in om solide vrije kasstromen te genereren en een relatief stabiele winstontwikkeling voor te leggen, ook tijdens economisch moeilijkere periodes. Die kenmerken maken van Coca-Cola een typisch defensief aandeel dat minder gevoelig is voor economische schommelingen dan veel andere bedrijven. Voor langetermijnbeleggers blijft het volgens de analist daarom een waardevolle bouwsteen binnen een portefeuille.

Koersstijging vooral gedreven door waardering

Toch plaatst Guglielmo kanttekeningen bij de recente beursrally. Volgens hem is de stijging van het aandeel vooral het gevolg van een hogere waardering die beleggers bereid zijn te betalen voor de winst van het bedrijf, en minder van een sterke stijging van de winstverwachtingen zelf. Het aandeel wordt momenteel verhandeld tegen ongeveer 25 keer de verwachte winst voor de komende twaalf maanden. Dat niveau ligt volgens de analist hoog in verhouding tot het groeiprofiel dat Coca-Cola op middellange termijn kan voorleggen. Daardoor blijft er weinig ruimte over voor een verdere herwaardering van het aandeel. Met andere woorden: beleggers betalen vandaag al een stevige premie voor de kwaliteit en defensieve eigenschappen van het bedrijf.

Mogelijkheid om gedeeltelijk winst te nemen

Gezien de sterke prestatie sinds het begin van het jaar vindt Filangieri dat de huidige koersniveaus een geschikt moment kunnen vormen voor beleggers om gedeeltelijk winst te nemen. Dat betekent niet dat hij fundamenteel negatief is over het bedrijf. Integendeel, Coca-Cola blijft volgens hem een onderneming van hoge kwaliteit die op lange termijn waarde kan blijven creëren. Wel is hij van mening dat een groot deel van het positieve nieuws inmiddels in de aandelenkoers verwerkt zit. Daardoor is het op korte termijn moeilijker geworden om nog aanzienlijke bijkomende koerswinsten te realiseren.

KBC Securities over Coca-Cola

De KBC Securities-analist blijft positief over de defensieve kwaliteiten van Coca-Cola, de sterke merkwaarde van het concern en het vermogen om betrouwbare kasstromen te genereren. Tegelijk merkt hij op dat de sterke beursprestatie van 2026 vooral voortkomt uit een stijgende waardering en minder uit een verbetering van de winstvooruitzichten. Met een waardering van ongeveer 25 keer de verwachte winst voor de komende twaalf maanden acht hij het aandeel correct gewaardeerd en ziet hij beperkte ruimte voor verdere herwaardering.

Guglielmo handhaaft hij zijn houden-aanbeveling met een koersdoel van 82 dollar