do. 25 sep 2025

Tijdens de algemene vergadering herhaalde Colruyt zijn vooruitzichten voor het boekjaar 2025/2026*, met een stabiel bedrijfsresultaat** en nettoresultaat ten opzichte van vorig jaar. De eerste jaarhelft zal echter een daling tonen, die pas in de tweede helft gecompenseerd wordt. Tegelijk blijft de concurrentiedruk toenemen, onder meer door de opheffing van de verplichte wekelijkse sluitingsdag. Dat zegt KBC Securities-analist Michiel Declercq.

Colruyt werkt met een gebroken boekjaar. De jaarresultaten werden in juni bekendgemaakt.

**Het bedrijfsresultaat (ook wel EBIT genoemd: Earnings Before Interest and Taxes) is een belangrijke financiële maatstaf die aangeeft hoeveel winst een onderneming maakt uit haar gewone bedrijfsactiviteiten, vóór aftrek van rente en belastingen.

Colruyt?

Colruyt is de marktleider in de voedingsdetailhandel met een marktaandeel van meer dan 30%, bestaande uit eigen (voornamelijk Colruyt, Okay) en aangesloten winkels (Spar en Alvo). Daarnaast is de groep actief in foodservice via Solucious en eigenaar van diverse non-food activiteiten waaronder Dreamland, Newpharma, The Fashion Society (ZEB) enz. terwijl ze ook een meerderheidsaandeel heeft in Virya energy. De familie Colruyt en aanverwanten bezitten 65% van de aandelen

Herstel pas later

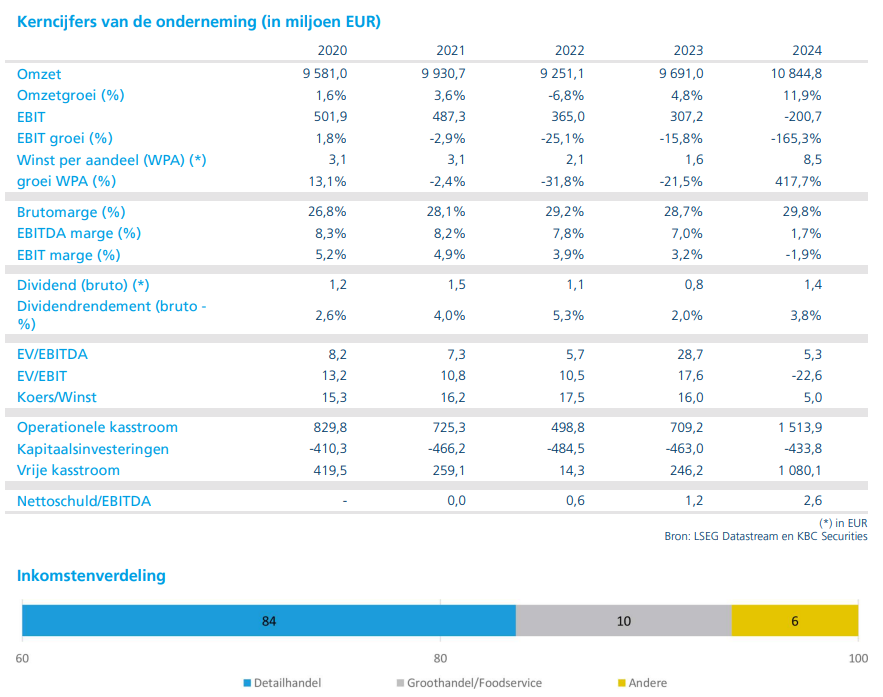

Colruyt mikt op een bedrijfsresultaat van 470 miljoen euro en een nettoresultaat van 350 miljoen euro, vergelijkbaar met vorig jaar. De Franse activiteiten worden geboekt als beëindigde operaties en zijn dus uitgesloten van deze cijfers. De vooruitzichten houden geen rekening met mogelijke eenmalige elementen, zoals de herstructurering in Frankrijk of de consolidatie van Foodbag. Die laatste zou een eenmalig positief effect van 10 à 15 miljoen euro kunnen opleveren, dat wordt gerapporteerd onder het aandeel in het nettoresultaat.

Nieuw is dat Colruyt verwacht dat het bedrijfsresultaat in de eerste jaarhelft zal dalen, met een herstel in de tweede helft van het boekjaar. Deze nuance werd eerder nog niet gecommuniceerd.

Concurrentiedruk neemt verder toe

Colruyt benadrukte dat de marktomstandigheden uitdagend blijven. De concurrentie is verder toegenomen door de goedkeuring van de zondagopeningen en de opheffing van de verplichte wekelijkse sluitingsdag, die in juli werd goedgekeurd. Sommige Belgische winkels zijn inmiddels al zeven dagen per week open.

Als reactie kondigde Colruyt aan dat zijn Okay-winkels vanaf januari 2026 ook op zondag open zullen zijn. Hoewel dit een stap is om marktaandeel te verdedigen, blijft de impact beperkt door het relatief kleine aandeel van Okay in de totale omzet. Bovendien zullen de vaste volumes over meer dagen verdeeld worden, wat mogelijk leidt tot hogere kosten.

Marktaandeel daalt

In de eerste vijf maanden van het boekjaar daalde het marktaandeel van Colruyt met 35 basispunten, van 29,2% naar 28,9%. De Franse winkels worden in het boekjaar 2025/2026 geboekt als beëindigde operaties. Ze realiseerden een bedrijfsresultaat van -20 miljoen euro en een nettoverlies van -15 miljoen euro. Voor het boekjaar 2024/2025 komt het vergelijkbare bedrijfsresultaat en nettoresultaat uit op respectievelijk 470 miljoen euro en 350 miljoen euro.

Michiel merkt op dat zijn modellen vanaf boekjaar 2026/2027 al geen rekening meer houden met de Franse activiteiten, terwijl ze voor 2025/2026 nog wel zijn opgenomen. Deze wijziging heeft geen impact op de waardering.

Strategische focus op voeding en gezondheid

Colruyt herhaalde zijn ambitie om zich sterker te focussen op voeding en gezondheid. Daarbij wil het bedrijf zijn aanwezigheid in stedelijke gebieden en in de B2B-markt verder uitbouwen.

KBC Securities over Colruyt

KBC Securities-analist Michiel Declercq verwelkomt de bevestiging van de vooruitzichten, maar wijst op de daling van het marktaandeel en het uitgestelde herstel naar de tweede jaarhelft als tekenen van een uitdagende markt. De opheffing van de verplichte sluitingsdag vormt een extra hindernis, gezien Colruyt hogere en minder flexibele loonkosten heeft dan onafhankelijke retailers.

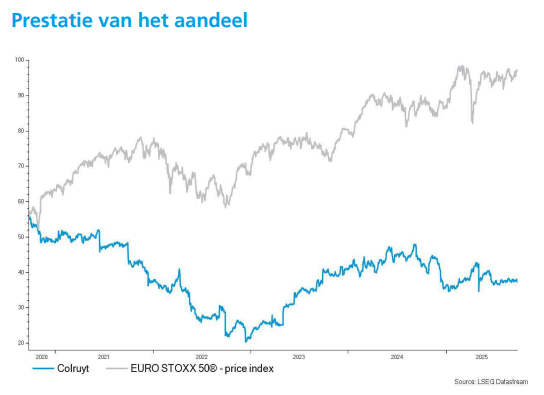

De zondagopeningen bij Okay zijn een positieve stap, maar de impact blijft beperkt. Ondanks deze uitdagingen blijft Declercq positief over de strategische focus en de aanhoudende aandeleninkoop. Hij handhaaft zijn "Opbouwen"-aanbeveling en het koersdoel van 41 euro per aandeel.