di. 14 apr 2026

LVMH?

LVMH is de wereldmarktleider voor luxegoederen met een ruim gamma van producten zoals lederwaren, modeartikelen, juwelen, horloges, cosmetica, champagne en sterke dranken. De productenportefeuille bevat onder meer Louis Vuitton, Givenchy, Dior, Moët & Chandon, Dom Perignon, Hennessy, Bulgari, Tag Heuer en Sephora.

LVMH ziet in haar verkoopresultaten de eerste impact van het conflict in het Midden-Oosten

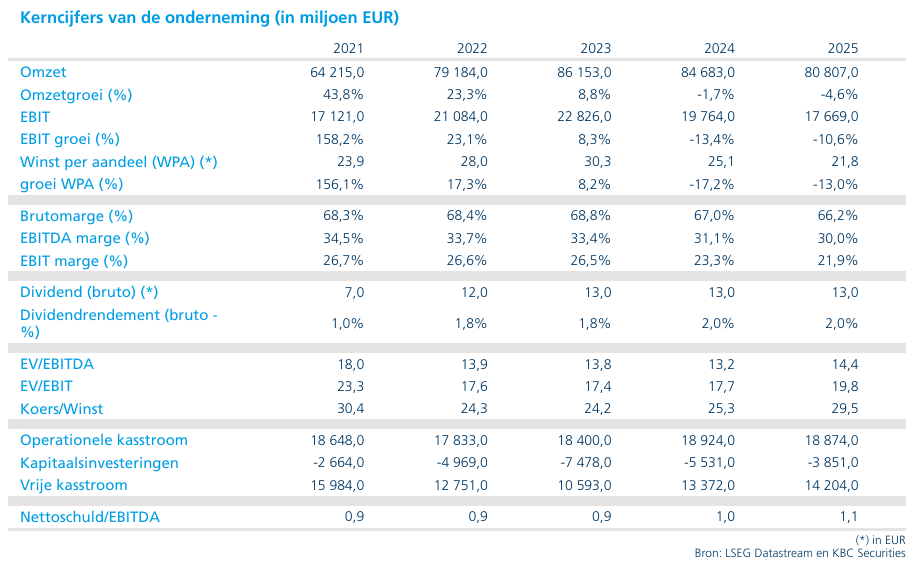

De omzet Omzet daalde met 6%, wat 2% onder verwachtingen was. Kijkend naar organische verkoop (rekening houdend met winkel sluitingen, wisselkoersen,…) ziet KBCS dat ze wel een stijging kennen van 1% in lijn met verwachtingen:

- De belangrijkste "fashion & Leather goods" divisie daalde met 2%, wat onder verwachtingen was.

- "Wines & spirits" (+5%) en "watches & jewellery" (+7%) komen daarentegen wel boven verwachtingen uit

Geografisch presteert Europa (-3%) minder goed met vooral Frankrijk (-18%) als sterkste negatieve uitschieter. Daarentegen is Amerika (+3%) sterk blijven standhouden en Azië (ex-Japan) in groei versnellen met +7%.

Tijdens de resultaatbesprekingen werd vermeld dat het conflict in het Midden-Oosten een impact had van 1% op de organische groei, wat impliceert dat de lokale activiteiten in Maart met meer dan 50% gedaald zijn.

KBC Securities over LVMH

De focus ligt op het algemene ondermaatse verkoopcijfer dat met een daling van 6% niet fraai oogt. Maar toch zijn er enkele lichtpuntjes. Startend met het Midden-Oosten, goed voor om en bij 6% van totale omzet, kent een sterke dip in lokale verkopen. Maar bovenop de lokale verkopen (met sterke skew naar lederwaren), die gezien wordt als een groei markt, is het Midden-Oosten een belangrijke hub voor internationaal vliegverkeer. Zo is de impact ook sterk voelbaar in bv. Frankrijk met minder 'luxe'-toeristen. Zodra het conflict gaat liggen is zou het dus snel opnieuw op peil moeten komen.

Buiten Europa, dat te kampen had met minder toeristen, en het Midden-Oosten ziet de analist van KBCS, Tom Noyens, wel lichtpunten in Amerika dat sterk stand blijft houden en Azië dat een groeiversnelling mag optekenen. Dit laatste is een belangrijk punt want de regio zit nu al enkele jaren in een 'luxe-dip' maar haar belang mag niet onderschat worden. Indien deze motor opnieuw op toerental komt zou dit zeer positief nieuws zijn voor LVMH.

Deze cijfers, hoewel ze wat vertekend zijn door het conflict, zijn niet zo slecht als op het eerste oog lijkt maar zullen het vertrouwen van investeerders nog niet direct herstellen. Er zullen meerdere kwartalen nodig zijn van stelselmatige groei om opnieuw haar luxe beursstatus te bereiken. KBCS gaat uit van een langere stelselmatige verbetering die nog tijd nodig heeft. Tegelijkertijd ziet Tom dat de huidige waardering aantrekkelijk is, doordat het geen geliefd aandeel meer is.

Tom blijft bij een kopen-aanbeveling en koersdoel van 50 euro. .