wo. 20 aug 2025

Deceuninck?

Het Belgische Deceuninck is een top drie producent van PVC-raamprofielen wereldwijd en produceert ook andere bouwproducten zoals houtcomposiet terrasplanken. De belangrijkste markten zijn Europa, Turkije en Noord-Amerika. De referentie-aandeelhouder is Francis Van Eeckhout, die ongeveer 29,5% van de aandelen in handen heeft.

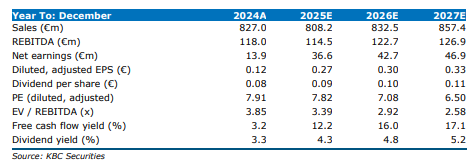

Deceuninck rapporteerde een daling van 16% in de aangepaste EBITDA voor het eerste semester van 2025, wat onder de verwachtingen van analisten lag. Vooral de situatie in Turkije blijft uitdagend, terwijl Noord-Amerika voorzichtig herstel toont. Ondanks de cyclische aard van het bedrijf, ziet KBC Securities-analist Wim Hoste structurele groeikansen in recyclage en de EU Green Deal.

Resultaten onder druk door moeilijke marktomstandigheden

De omzet van Deceuninck daalde in het eerste semester met 9% tot 383,6 miljoen euro, waarbij de volumes met 5,8% afnamen. Wisselkoerseffecten drukten de omzet met 8,4%, terwijl prijs/mix/overige factoren een positieve bijdrage leverden van 3,2%. De overname van So Easy voegde 1,4% toe aan de omzet. .

De aangepaste EBITDA daalde met 16,4% tot 54,6 miljoen euro, wat 6% onder de verwachting van KBC Securities lag. De EBITDA-marge daalde van 15,5% naar 14,2%. De nettowinst steeg echter van 8,3 miljoen euro naar 11,5 miljoen euro, ondanks de operationele druk..

Regionale prestaties: Europa, Turkije en Noord-Amerika

In Europa daalde de omzet met 3% tot 185,7 miljoen euro, met een volumeverlies van 6,7%. De bouwmarkt blijft zwak, al tonen sommige landen tekenen van stabilisatie. De So Easy-overname droeg 3,1% bij aan de omzet. De aangepaste EBITDA daalde met 9% tot 17,3 miljoen euro..

In Turkije en op opkomende markten daalde de omzet met 22,6% tot 115,1 miljoen euro. Wisselkoerseffecten drukten de omzet met 23,5%, terwijl prijs/mix een positieve bijdrage leverde van 6,7%. De aangepaste EBITDA daalde met 33% tot 23,9 miljoen euro. De economische situatie blijft er moeilijk door hoge rente en inflatie..

In Noord-Amerika steeg de omzet met 1,6% tot 82,8 miljoen euro. Ondanks een daling in volumes van 3,7%, droegen prijs/mix (+6,9%) en wisselkoersen (-1,6%) bij aan het resultaat. De aangepaste EBITDA steeg met 27% tot 13,8 miljoen euro, wat wijst op een voorzichtig herstel in de marktactiviteit..

Balans en vooruitzichten

De nettoschuld daalde van 142,8 miljoen euro eind eerste semester 2024 naar 113,5 miljoen euro. De verhouding nettoschuld/EBITDA kwam uit op 1,1x. Voor 2025 verwacht Deceuninck dat de marktomstandigheden uitdagend blijven, met een gefragmenteerd beeld in Europa en aanhoudende druk in Turkije. In Noord-Amerika is het bedrijf voorzichtig optimistisch, met vroege tekenen van herstel. Deceuninck blijft inzetten op kostenbeheersing en operationele efficiëntie. Er werd geen concrete winstprognose gegeven.

KBC Securities over Deceuninck

De KBC Securities-analist erkent de cyclische aard van Deceuninck, maar ziet structurele groeikansen in recyclage en de ondersteuning vanuit de EU Green Deal. Ondanks de tegenvallende resultaten blijft hij positief over de waardering van het aandeel.

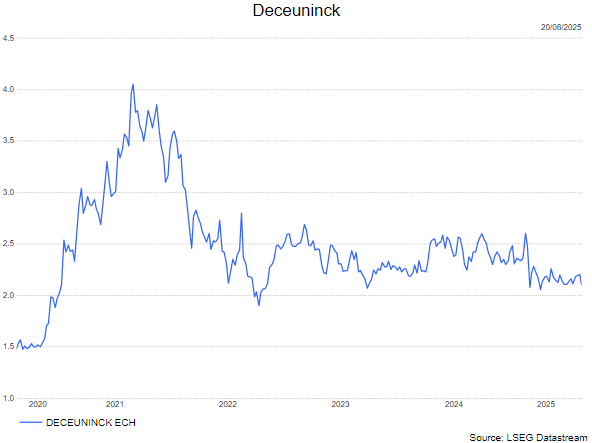

Wim handhaaft zijn kopen-aanbeveling en koersdoel van 4,2 euro.