di. 26 mei 2026

Deckers Outdoor blijft sterke operationele prestaties neerzetten, met solide groei en recordresultaten over het boekjaar 2026, aldus KBC Securities-analist Andrea Gabellone. De groei wordt steeds meer gedragen door internationale expansie en het succes van HOKA, terwijl de Amerikaanse markt een meer mature fase bereikt. Ondanks een lichte afkoeling van de groei en druk op de marges, blijft het bedrijf volgens hem een structurele groeier.

Deckers Outdoor?

Deckers Outdoor, opgericht in 1973 in Californië, is een Amerikaans schoenen- en kledingbedrijf dat zich richt op premium lifestyle- en sportmerken. De groep bezit vier merken, waarvan UGG en HOKA veruit de belangrijkste zijn. HOKA wordt gezien als de groeimotor van de groep, terwijl UGG zich herpositioneert als een seizoensoverschrijdend lifestylemerk. De distributie verloopt via eigen winkels, e- commerce en wholesale. De onderneming combineert sterke merkpositionering met een duidelijke strategische focus.

Sterke prestaties over boekjaar 2026

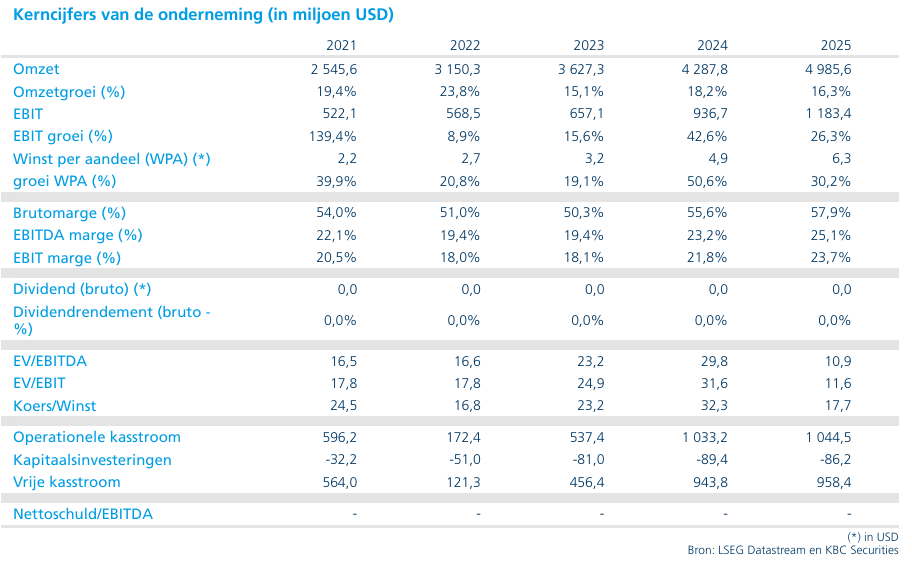

Deckers Outdoor sloot het boekjaar 2026 af met een omzetgroei van +9,8% tot 5,47 miljard dollar, terwijl de winst en de winst per aandeel met +11% toenamen. Daarmee bevestigt het bedrijf zijn sterke operationele momentum en vermogen om waarde te creëren.

De groei werd gedragen door beide kernmerken:

- HOKA realiseerde een omzetgroei van +15,9% en kende zijn sterkste kwartaal ooit

- UGG groeide met +8,2%, wat de veerkracht van het merk onderstreept

Internationale expansie als belangrijkste groeimotor

Een van de meest opvallende trends is de sterke internationale groei, met een stijging van +26% tot +27%. Deze regio’s vormen duidelijk de belangrijkste motor voor toekomstige expansie.

Daartegenover staat dat de Amerikaanse markt een meer volwassen karakter heeft bereikt, met vrijwel vlakke groei. Hierdoor verschuift de focus van Deckers Outdoor meer naar internationale markten, waar nog aanzienlijk groeipotentieel ligt.

HOKA en UGG blijven kernpijlers

Andrea benadrukt dat HOKA zijn globale schaal verder blijft vergroten, ondersteund door:

- een sterke merkpositionering

- een verbredend productaanbod

- toenemende adoptie in zowel sportieve als lifestyletoepassingen

Daarnaast blijft UGG beter presteren dan verwacht. Het merk slaagt erin om zich los te koppelen van zijn traditionele winterimago en bouwt zo aan een meer stabiele en gediversifieerde winstbasis.

Sterke balans en aandeelhoudersvergoeding

Deckers beschikt over een zeer solide financiële positie, met ongeveer 1,9 miljard dollar netto kasmiddelen en geen schulden. Dit stelt het bedrijf in staat om aanzienlijke kapitaaluitkeringen te doen.

In dat kader werd een aandeleninkoopprogramma van 5 miljard dollar aangekondigd, wat zowel de winst per aandeel ondersteunt als een bescherming biedt tegen neerwaartse risico’s.

Vooruitzichten: groei vertraagt licht, marges onder druk

Andrea wijst erop dat de groeivooruitzichten licht afzwakken:

- De omzetgroei zou evolueren naar hoge enkelcijferige percentages volgens de vooruitzichten voor 2027

- De groei van HOKA zou vertragen naar lage dubbele cijfers

Daarnaast lijken de marges hun piek te hebben bereikt:

- De operationele marge wordt verwacht rond 21,5%, tegenover 23,1% eerder

- De brutomarge zou dalen van 57,7% naar ongeveer 56,5%, deels door hogere transportkosten en verstoringen in de toeleveringsketen

Concurrentie als belangrijk risico

Een belangrijk aandachtspunt blijft de toenemende concurrentie. Indien grote spelers zoals Nike erin slagen marktaandeel terug te winnen in kerncategorieën, kan dit druk zetten op de marges van HOKA.

KBC Securities over Deckers Outdoor

Andrea stelt dat Deckers Outdoor door de markt nog steeds te veel wordt gezien als een mature onderneming met beperkte groei, terwijl het bedrijf volgens hem in staat blijft om bovengemiddelde groei en sterke kasstromen te genereren. Hij benadrukt dat vooral de internationale expansie en de verdere schaalvergroting van HOKA belangrijk zijn voor het toekomstige groeiprofiel. Ondanks de normalisatie van de groei en lichte margedruk blijft hij positief over het aandeel.

Andrea handhaaft hij zijn kopen-aanbeveling met een koersdoel van 130 dollar.