do. 28 mei 2026

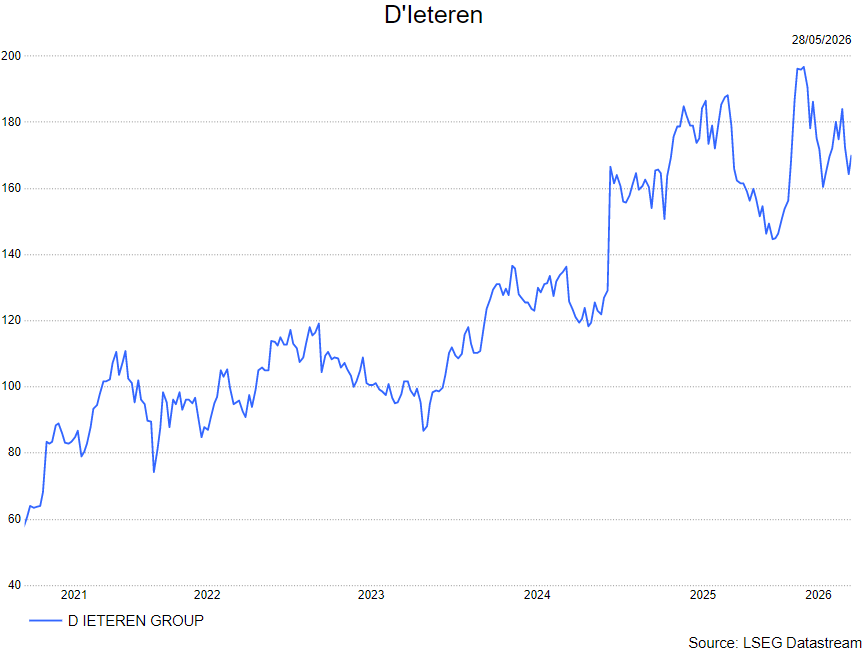

D’Ieteren heeft een sterke trading update gepubliceerd, gedreven door een gunstige prijs/mix bij Belron, versnellende groei bij PHE en een duidelijke ommekeer bij TVH Parts. De autodivisie bleef licht onder de verwachtingen door lagere leveringen en een minder gunstige mix, maar dit doet geen afbreuk aan het globale positieve beeld. Volgens KBC Securities-analist Michiel Declercq ligt de groep goed op koers om de verwachtingen voor 2026 te halen.

D'Ieteren?

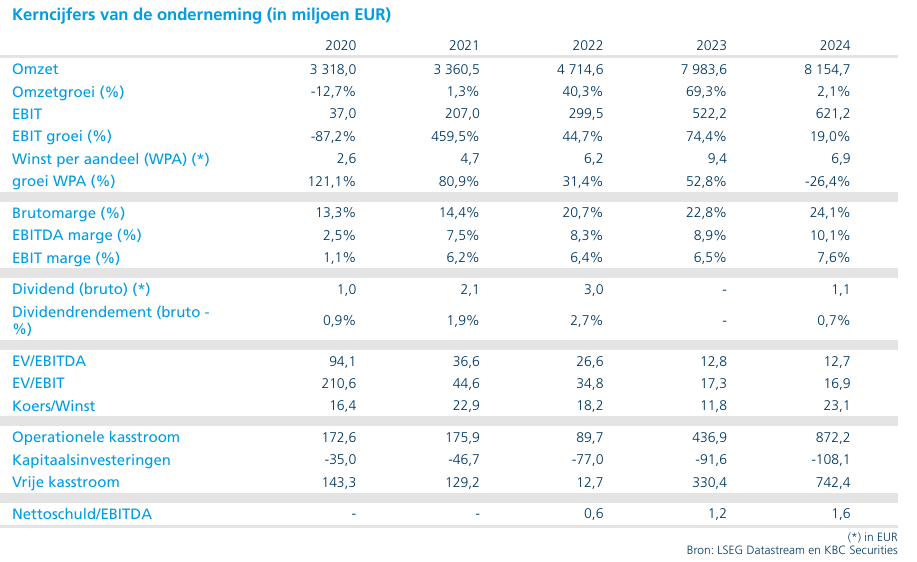

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het merk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing, in België bekend onder de naam CarGlass. Daarnaast heeft D'Ieteren Group een belang van 40% in TVH Parts, een toeleverancier van wisselstukken voor vorkheftrucks, een belang van 100% in het notitieboekjesbedrijf Moleskine en een belang van 100% in Parts Holding Europe (PHE), een leverancier van wisselstukken voor wagens.

Sterke prestatie bij Belron ondersteunt groepsgroei

Belron, de belangrijkste winstmotor van D’Ieteren, zag de omzet in het eerste kwartaal van 2026 met 2,0% stijgen tot 1.614,1 miljoen euro, in lijn met de verwachtingen. De organische groei kwam uit op 6,9%, ondanks een negatieve impact van één werkdag minder, wat wijst op een sterke onderliggende dynamiek.

Die groei werd gedragen door een volumestijging van 3,5% inclusief kalibraties en een beperkte volumegroei van 0,2% voor primair werk. Regionaal presteerde Noord-Amerika bijzonder sterk met een organische groei van 8,7%, ondersteund door betere volumetrends in het verzekeringssegment. Europa en de rest van de wereld groeiden respectievelijk met 5,1% en 3,9%.

Volgens Michiel impliceert dit, na correctie voor de kalenderimpact, een zeer sterke prijs/mix-bijdrage van 6,7%, wat boven de verwachtingen ligt.

Autodivisie onder druk door leveringen en mix

De autodivisie kende een moeilijker kwartaal, met een omzetdaling van 6,6% tot 1.115 miljoen euro. Dit was voornamelijk te wijten aan een daling van het aantal geleverde voertuigen met 3,7% tot 23,7 duizend eenheden, gecombineerd met een negatieve mix. Deze zwakkere prestatie wijkt enigszins af van de verwachtingen en wordt deels verklaard door timingverschillen in leveringen.

Versnellende groei bij PHE

PHE zette een sterke prestatie neer met een omzetgroei van 9,2% tot 798 miljoen euro. De organische groei versnelde tot 6,3%, duidelijk boven de verwachtingen van de analist. De groei werd ondersteund door een solide prestatie in Frankrijk (+2,4%) en een zeer sterke internationale groei van 12,6%, gedreven door verdere marktaandeelwinsten. Daarnaast droegen acquisities voor 3,0% bij aan de omzetgroei.

TVH Parts toont duidelijke ommekeer

TVH Parts realiseerde een omzetgroei van 1,5% tot 441 miljoen euro, met een organische groei van 4,3%, ruim boven de verwachtingen. Deze groei werd ondersteund door verbeterde activiteitenniveaus en volumestijgingen in alle regio’s en markten.

Volgens Michiel markeert deze prestatie een duidelijke ommekeer en is het de sterkste groei sinds de inflatieperiode in 2022, exclusief het herstel na de cyberaanval.

Moleskine blijft achter door wisselkoerseffecten

Moleskine kende een omzetdaling van 4,8% tot 23,0 miljoen euro. De organische groei bleef beperkt tot 1,1%, terwijl negatieve wisselkoerseffecten een duidelijke impact hadden met -5,9%.

Vooruitzichten bevestigd

Het management van D’Ieteren herhaalde de vooruitzichten voor 2026 en mikt nog steeds op een groei van de aangepaste winst voor belastingen in de lage tot midden-enkelcijferige range, bij constante wisselkoersen (EURUSD van 1,17).

Deze prognose houdt geen rekening met mogelijke geopolitieke spanningen, bijkomende Amerikaanse invoertarieven of nog niet afgeronde overnames bij PHE.

Daarnaast keerde Belron in mei een interimdividend uit van 200 miljoen euro, waarvan 103 miljoen euro aan D’Ieteren toekomt.

KBC Securities over D’Ieteren

KBC Securities-analist Michiel Declercq is positief over de trading update van D’Ieteren en benadrukt dat de prestaties bij Belron sterker zijn dan ze op het eerste gezicht lijken, dankzij een robuust prijs/mix-effect en verbeterende volumetrends. Hij wijst ook op de versnellende groei bij PHE en de duidelijke ommekeer bij TVH Parts, wat het vertrouwen in het groeiprofiel van de groep versterkt.Volgens de analist ligt D’Ieteren goed op schema om de doelstellingen voor 2026 te halen.

Michiel heeft een kopen-aanbeveling en koersdoel van 245 euro.