do. 12 mrt 2026

DSM-firmenich?

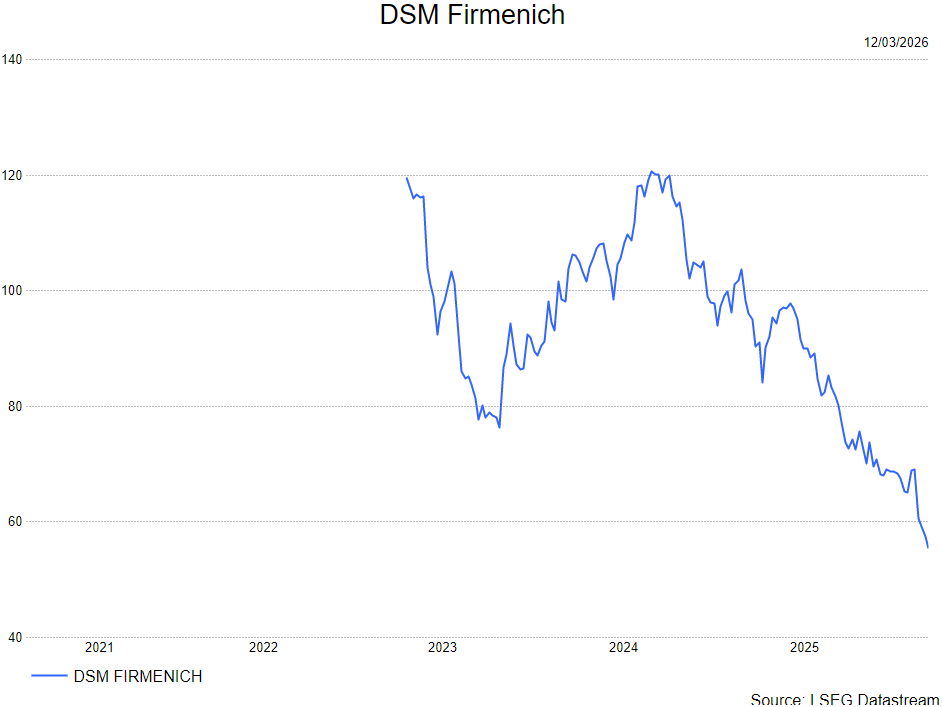

DSM-Firmenich is een internationaal bedrijf dat zich richt op voedingsingrediënten, gezondheid, geur- en smaakstoffen. Het onderging de voorbije jaren een uitgebreide transformatie, met o.a. de verkoop van de Materials-activiteiten en de fusie met Firmenich. Momenteel bereidt de groep een afsplitsing van de Animal Nutrition & Health activiteit voor, waarna het bedrijf zich op consumentengerichte activiteiten zal focussen.

Verkoop van 80% van Animal Nutrition & Health

DSM-Firmenich organiseert vandaag een Investor Update naar aanleiding van de overeenkomst om een meerderheidsbelang van tachtig procent in de Animal Nutrition & Health‑divisie te verkopen aan CVC. De transactie is gebaseerd op een ondernemingswaarde van 2,2 miljard euro, inclusief een mogelijke earn‑out van maximaal 500 miljoen euro, wat neerkomt op een waardering van ongeveer zeven keer de EBITDA. Deze stap zorgt ervoor dat Dsm‑firmenich zich voortaan volledig kan richten op consumentgerichte activiteiten in Nutrition, Health & Beauty.

Vooruitzichten voor 2026: voorzichtig maar in lijn met verwachtingen

Macro‑economische druk houdt aan

Wim merkt op dat DSM-Firmenich aangeeft dat de macro‑economische uitdagingen uit de tweede helft van 2025 zich verderzetten in het eerste kwartaal van 2026. Voorbeelden hiervan zijn een voorzichtige consumentenvraag en ongunstige wisselkoerseffecten.

Guidance voor 2026

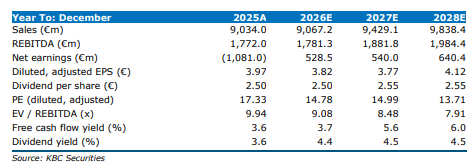

Voor 2026 mikt DSM-Firmenich op:

- 2–4% organische omzetgroei (KBC Securities: 3,5%, consensus: 3,1%)

- Een aangepaste EBITDA‑marge van rond 20% (KBC Securities en consensus: 19,6%)

- Een aangepaste vrije kasstroom tot omzet‑ratio van 11–12%, tegenover het vroegere middellangetermijndoel van meer dan 10%

Het bedrijf geeft aan dat deze outlook geen significante of langdurige verstoringen door geopolitieke ontwikkelingen in het Midden‑Oosten veronderstelt.

Middellangetermijndoelen tot 2028: hogere cashconversie

Versnelde groei bij normaliserende marktomstandigheden

Volgens Wim stelt DSM-Firmenich dat de prestaties op middellange termijn opnieuw kunnen versnellen zodra de marktomstandigheden normaliseren.

De onderneming herhaalt:

- Een organische omzetgroei van 5–7% per jaar (KBCS‑schatting: ongeveer 4% CAGR over 2025–2028)

- Een aangepaste EBITDA‑marge van 22–23% tegen 2028 (KBCS: 20,2%)

Sterkere focus op cashgeneratie

Opvallend is dat DSM-Firmenich zijn doelstelling voor cashconversie verhoogt:

- Van minstens 10%

- Naar minstens 14%

KBC Securities verwacht voor 2028 een cashconversie van ongeveer 12,8%.

Nieuw aandeleninkoopprogramma van 540 miljoen euro

DSM-Firmenich start een nieuw aandeleninkoopprogramma van 540 miljoen euro.

Daarvan is:

- 500 miljoen euro bedoeld om het geplaatste kapitaal te verminderen

- 40 miljoen euro bestemd om verplichtingen in het kader van variabele verloning te dekken

Volgens de analist werd het plan voor een inkoop van 500 miljoen euro eerder al gecommuniceerd, maar wordt dit nu formeel bevestigd en verder uitgewerkt.

KBC Securities over DSM-Firmenich

In zijn beoordeling benadrukt de KBC Securities‑analist dat DSM-Firmenich zich met de verkoop van de ANH‑divisie duidelijk richt op activiteiten met een hogere groei en voorspelbaarheid binnen Nutrition, Health & Beauty. Hij waardeert het brede productportfolio en de sterke marktposities, die volgens hem een solide basis vormen voor duurzame waardecreatie. Wim merkt op dat de vooruitzichten voor 2026 iets voorzichtiger zijn dan de middellangetermijndoelen, maar wel conform de verwachtingen van zowel KBC Securities als de markt.

Wim handhaaft zijn opbouwen-aanbeveling en een koersdoel van 82 euro.