di. 10 dec 2024

Ekopak?

De kernactiviteit van Ekopak is het leveren van industriële waterbehandelingsoplossingen, waardoor industriële consumenten (alleen B2B) hun historisch waterverbruik aanzienlijk kunnen verminderen, op een duurzame, betrouwbare en kosteneffectieve manier.

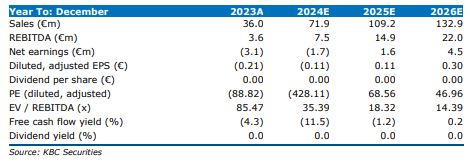

Vanochtend heeft Ekopak zijn verkoopvooruitzichten voor 2024 verlaagd. De groep rekent nu op een omzet voor geheel 2024 tussen 50-57 miljoen euro, vergeleken met 70-75 miljoen euro voorheen. De verlaagde vooruitzichten hebben ook gevolgen voor de EBITDA-marge, die het jaar licht positief zou moeten eindigen. De nieuwe vooruitzichten zijn ingegeven door de

de huidige crisis in grote delen van de industriële sector, die een impact heeft op investeringen. Ekopak ziet dan ook een verschuiving van het eenmalige model naar een Water-as-a-Service model. Daarnaast ziet Ekopak een sneller dan verwachte acceptatie van het innovatieve WaaS-model binnen de afvalwaterzuiveringsindustrie, die traditioneel gebaseerd is op eenmalige

projecten. Hoewel deze verschuiving invloed heeft op de inkomsten op de korte termijn, is het een positieve ontwikkeling op de lange termijn.

KBC Securities over Ekopak

Ekopaks nieuwe verkoopprognose voor 2024 komt onder de prognose van KBC Securities van 71,9 miljoen euro of het midden van de vorige bandbreedte (70-75 miljoen euro). KBCS is echter verheugd dat de EBITDA-marge het jaar nog steeds licht positief zou moeten afsluiten (KBCS verwachtingen : 7,5 miljoen euro). Aangezien de verschuiving van eenmalige projecten naar het WaaS-model op korte termijn beïnvloedt, zou dit in het voordeel moeten zijn van de LT-inkomsten, aangezien de huidige waarde van een

WaaS-oplossing aanzienlijk hoger is dan een eenmalig project, maar gespreid over een langere periode.

KBCS is daarom verheugd dat Ekopak zijn ambities voor 2028 herhaalt, waaronder een jaarlijkse omzetdoelstelling van ten minste 140 miljoen euro (KBCS(e): 145,4 miljoen euro), en een EBITDA-marge tussen 25-30% (KBCS(e): 29%).

Te midden van de steeds groter wordende wereldwijde waterschaarsteproblemen, bouwt Ekopak door de integratie van GWE dicht bij de wereldwijde engineeringcapaciteiten en breidt haar aanbod uit met diverse waterzuiveringstechnologieën die circulaire,

gedecentraliseerde en betrouwbare watervoorziening aan blue chip industriële bedrijven mogelijk maakt. De nieuwe

productiefaciliteit zal bijdragen aan efficiëntieverbeteringen en het transformerende Waterkracht project en de commerciële pijplijn van de nieuw opgerichte entiteiten in Marokko en Oost-Azië zullen de WaaS-groei op middellange termijn versnellen. Kopen en €25 richtprijs herbevestigd.

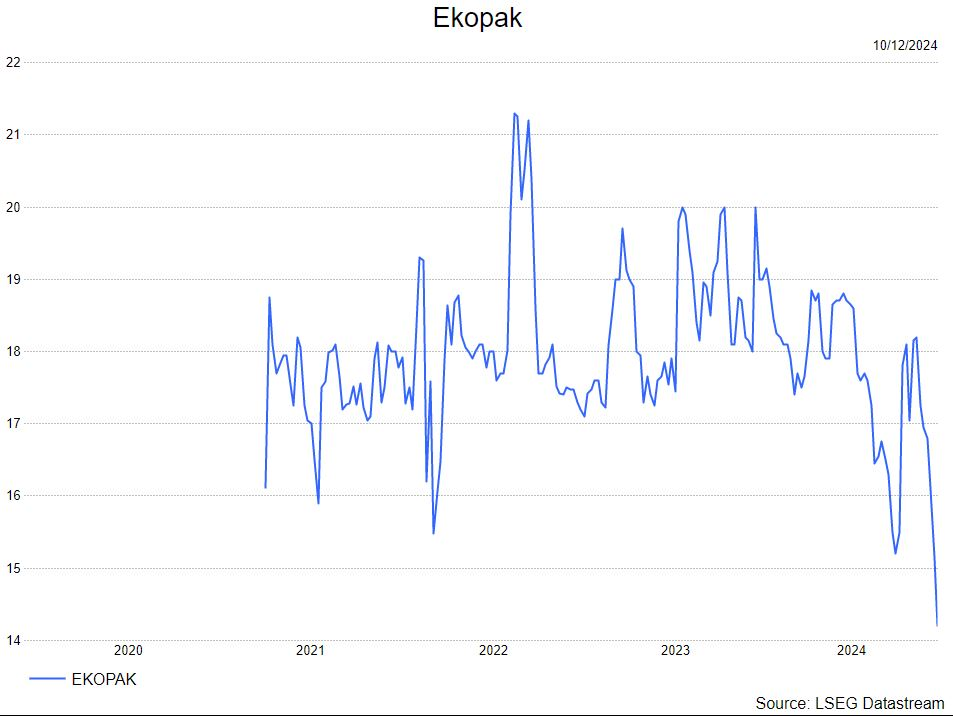

Het heeft geen impact op de kopen-aanbeveling en koersdoel van 25 euro van KBC Securities-analist Kristof Samoy.