do. 19 mrt 2026

Ekopak presenteerde resultaten voor 2025 die weliswaar een strakkere kostencontrole lieten zien, maar overschaduwd werden door het wegvallen van het EPICO‑infrastructuurfonds uit het Waterkracht‑project, zegt KBC Securities‑analist Kristof Samoy. De terugtrekking creëert het risico op zware operationele vertragingen of zelfs volledige projectverlies, terwijl de balans van het bedrijf daardoor extra onder druk komt. Bovendien moet het nieuwe partnerschapsmodel voor WaaS‑projecten zich nog bewijzen.

Ekopak?

De kernactiviteit van Ekopak is het leveren van industriële waterbehandelingsoplossingen, waardoor industriële consumenten (alleen B2B) hun historisch waterverbruik aanzienlijk kunnen verminderen, op een duurzame, betrouwbare en kosteneffectieve manier.Analyse van de resultaten en het Waterkracht‑project

De analist benadrukt dat de nieuwe CEO en CFO in de tweede helft van 2025 een duidelijke verbetering in kostenbeheersing realiseerden. Toch werd de publicatie van de 2025‑resultaten volledig overschaduwd door het nieuws dat EPICO² — een entiteit gelieerd aan PMV — zich terugtrekt uit het Waterkracht‑consortium.

Volgens de analist houdt dit drie mogelijke scenario’s in:

- een verdere operationele vertraging, wat volgens hem het meest optimistische scenario zou zijn;

- een verminderde participatie van Ekopak in het project én een lager economisch voordeel;

- of in het slechtste geval het volledig wegvallen van het contract.

Omdat eerder was gerekend op een operationele opstart in eind 2026, zorgt het wegvallen van aan Waterkracht gerelateerde engineering- en apparatuurverkopen voor extra druk op de balansratio’s. Ekopak erkent zelf dat de financiële ruimte hierdoor krapper wordt.

Nieuwe WaaS‑structuur: partnerfundering, maar met lagere winstbijdrage

In januari kondigde Ekopak een samenwerking aan met een niet bij naam genoemd infrastructuurfonds. Kristof legt uit dat deze structuur bedoeld is om de uitrol van grote Water‑as‑a‑Service‑installaties te versnellen en om die projecten voortaan off balance te financieren.

Hoe de nieuwe structuur werkt

- Toekomstige WaaS‑projecten zullen worden ondergebracht in aparte SPV’s die niet op Ekopak’s balans komen.

- Ekopak neemt daarin doorgaans een belang van 0 tot 20 procent; het fonds financiert het grootste deel.

- Voor de ingebruikname zal Ekopak éénmalige EPC‑verkopen boeken (engineering en equipment).

- Na opstart genereert het bedrijf meerjarige omzet via Operate & Maintain‑contracten.

Deze inkomsten worden wel in Ekopak’s geconsolideerde rekeningen opgenomen, maar de SPV — en dus niet Ekopak Groep — factureert de eindklant. Volgens de analist betekent dit dat de schaalbaarheid van WaaS toeneemt, maar dat de winstgevendheid per project daalt omdat een aanzienlijk deel van de economische waarde naar de fondspartner gaat. Tot op vandaag is er nog geen enkel WaaS‑project toegekend onder deze nieuwe structuur, aldus Kristof.

Modelaanpassing: Waterkracht geschrapt, targets losgelaten

Kristof verwijdert het Waterkracht‑project volledig uit zijn financiële modellen. Door de omvang — geschat op éénmalige apparatuurverkopen van ongeveer vijftig miljoen euro — heeft dat een substantiële impact op de ramingen op korte termijn.

Hoewel Ekopak een wisselvallige communicatiegeschiedenis heeft, merkt de analist op dat de nieuwe CEO en CFO blijven verwijzen naar de eerder geformuleerde doelstellingen voor 2028:

- omzet van honderdvijftig miljoen euro,

- EBITDA tussen vijfendertig en tweeënveertig miljoen euro.

Volgens Kristof impliceert dit een sterk gevulde commerciële pijplijn. Toch neemt hij deze targets niet langer op in zijn model. De reden: de binaire aard van grote WaaS‑projecttoekenningen en de trage besluitvorming bij (semi‑)publieke stakeholders. Het eerste echt transformatieve WaaS‑project moet nog steeds worden toegekend en belangrijke bijdragen uit O&M‑contracten zullen pas volgen van zodra meerdere projecten worden uitgevoerd zonder verdere vertraging.

Positief is volgens hem dat de nieuwe financieringsstructuur met het infrastructuurfonds op korte termijn wel ondersteuning biedt voor de vrije kasstroom.

Vooruitzichten en waardering: groei mogelijk, maar balans en timing blijven zorgpunten

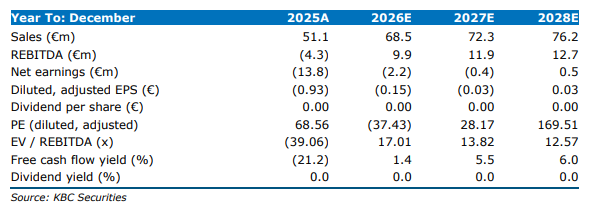

Kristof verwacht voor 2026 een omzet van negenenzestig miljoen euro, een stijging van achtentwintig procent jaar op jaar. Hij merkt daarbij op dat deze prognose slechts gedeeltelijk wordt gedekt door de bestaande niet‑WaaS en projectgerelateerde orderboekpositie van negenenveertig miljoen euro.

Toch blijft de waardering volgens hem fors:

- EV/EBITDA ongeveer zeventien keer in 2026,

- EV/EBITDA circa twaalf keer in 2028.

Dat staat in contrast met de huidige balanspositie, waarbij de netto schuld/EBITDA‑ratio voor 2026 vermoedelijk richting zeven keer gaat. Volgens Noyens maakt dit de waardering moeilijk te verantwoorden zolang er geen duidelijkheid komt over projecttiming en commerciële doorbraken.

KBC Securities over Ekopak

Volgens de KBC Securities‑analist blijft schaalbare groei voor Ekopak mogelijk, vooral dankzij het nieuwe partnerschapsmodel met een infrastructuurfonds, al betekent dit wel dat een deel van het toekomstige opwaartse potentieel wordt gedeeld. De analist ziet dat de vooruitzichten op korte termijn worden gehinderd door de verwijdering van Waterkracht uit de cijfers, de beperkt gevulde backlog en de balansdruk. Door deze elementen blijft de waardering veeleisend.

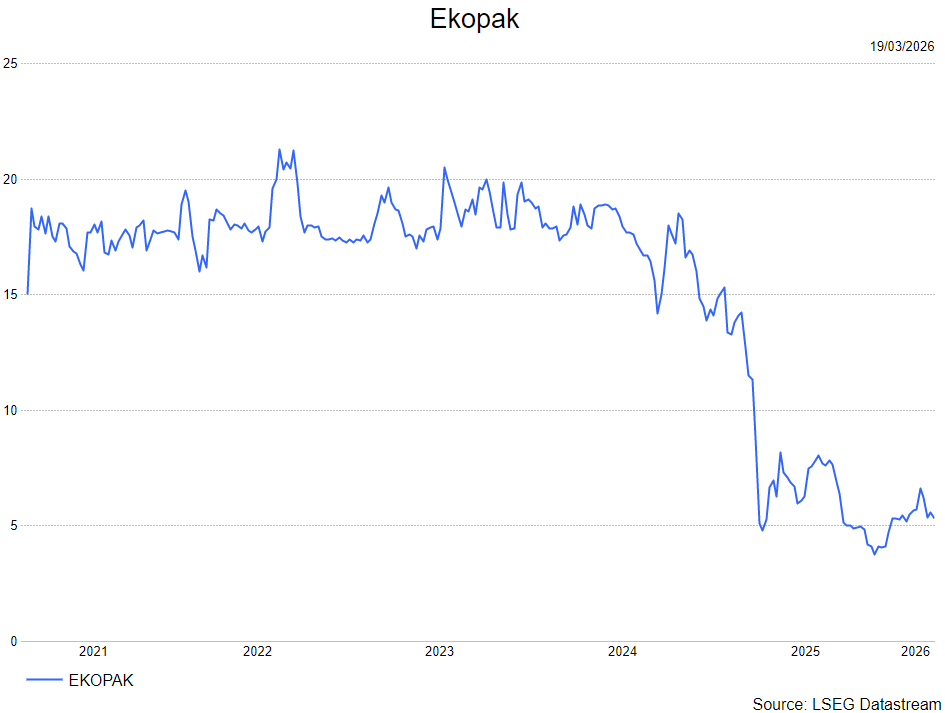

Kristof heeft een houden-aanbeveling met een koersdoel van 4,6 euro.