ma. 1 sep 2025

De omzet van Ekopak in de eerste helft van 2025 viel aanzienlijk lager uit dan verwacht, met een negatieve impact op de winstgevendheid. De onderneming paste haar segmentrapportering aan en gaf een voorzichtige omzetgroei mee voor 2025, zonder verdere details over Waterkracht*, zegt KBC Securities-analist Kristof Samoy.

*Waterkracht is een grootschalig WaaS-project (Water as a Service) van Ekopak dat in 2026 operationeel wordt. Het is opgezet als een joint venture waarin Ekopak een meerderheidsbelang heeft. Het project belooft een aanzienlijke omzetbijdrage en positioneert Ekopak als een toonaangevende speler in industriële waterbehandeling. Door de omvang en het innovatieve karakter is Waterkracht een cruciale pijler in Ekopaks groeiverhaal.

Ekopak?

De kernactiviteit van Ekopak is het leveren van industriële waterbehandelingsoplossingen, waardoor industriële consumenten (alleen B2B) hun historisch waterverbruik aanzienlijk kunnen verminderen, op een duurzame, betrouwbare en kosteneffectieve manier.

Teleurstellende resultaten in eerste jaarhelft

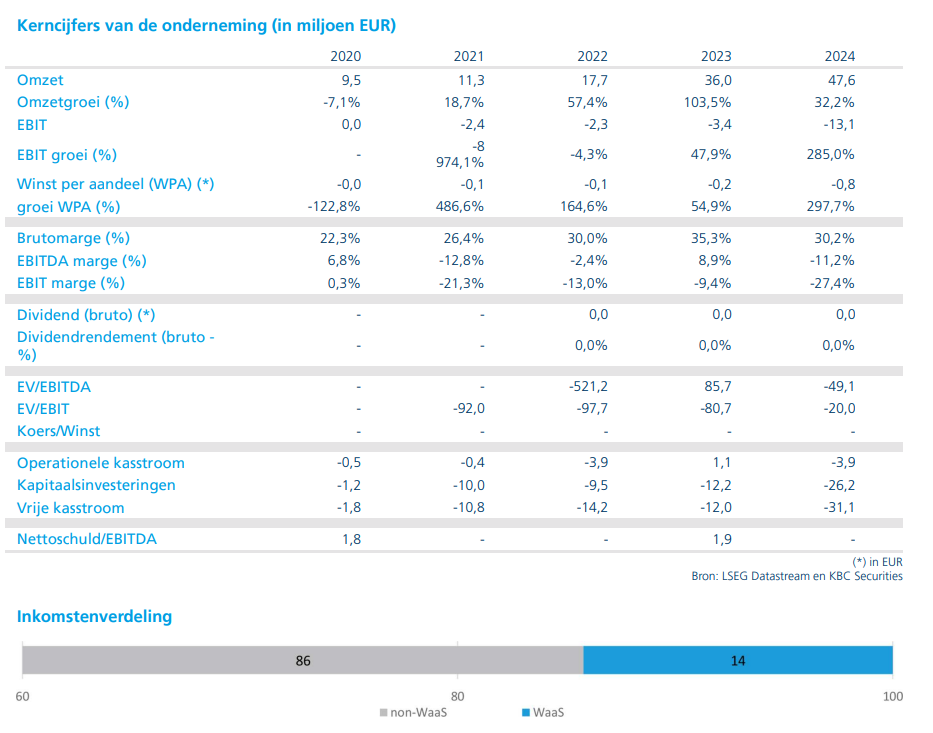

Ekopak meldt een omzet van 21,7 miljoen euro in de eerste helft van 2025, wat aanzienlijk lager ligt dan de gemiddelde analistenverwachting (gav) van 36 miljoen euro. De aangepaste EBITDA kwam uit op -3,8 miljoen euro, terwijl de gav op +3,5 miljoen euro lag. De onderneming wijzigde haar segmentrapportering: in plaats van WaaS en non-WaaS wordt nu onderscheid gemaakt tussen projectbusiness en terugkerende inkomsten.

De omzet uit "projectbusiness" bedroeg 15,5 miljoen euro, een daling van 42% ten opzichte van dezelfde periode vorig jaar. De "terugkerende inkomsten" stegen met 10% tot 6,2 miljoen euro. De aangepaste EBITDA daalde van 2 miljoen euro in de eerste helft van 2024 naar -3,8 miljoen euro. Het nettoverlies liep op tot -7,2 miljoen euro, tegenover -1,9 miljoen euro vorig jaar.

De daling in omzet wordt toegeschreven aan een combinatie van cyclische vergelijkingsbasis – met een sterke concentratie van inkomsten in mei-juni 2024 – en vertragingen in projectorders als gevolg van geopolitieke en handelsgerelateerde onzekerheden.

Verandering in rapportering en impact op verwachtingen

Door de wijziging in segmentrapportering zijn vergelijkingen met eerdere prognoses moeilijker te maken. De Cumulatieve Jaarlijkse Terugkerende Inkomsten van WaaS worden niet langer gedeeld. Bovendien verwijst Ekopak niet meer naar de eerder gecommuniceerde doelstellingen voor 2028, die in het model van Kristof Samoy waren opgenomen.

De vooruitzichten voor 2025 zijn voorzichtig: Ekopak verwacht een groei in omzet ten opzichte van 2024, maar geeft geen projecties voor Waterkracht. Een aparte update over Waterkracht zal volgen wanneer relevant. Daat is belangrijk, aangezien in het model van Kristof Samoy 15 miljoen euro aan eenmalige inkomsten in 2025 zijn opgenomen, gelinkt aan Waterkracht.

Organisatorische veranderingen en kostenbesparingen

Ekopak heeft maatregelen genomen om de prestaties te verbeteren en de werking te optimaliseren. Er werd een nieuwe CFO en CEO aangesteld. Vanaf september 2025 zal de organisatie worden gestroomlijnd rond twee aparte business units: Project Revenue en Recurring Revenue, met duidelijke mandaten die de juridische en fiscale entiteiten overstijgen.

Daarnaast werd een kostenbesparingsprogramma opgestart dat aanzienlijke structurele besparingen moet opleveren en de onderneming in staat moet stellen om op lange termijn te groeien.

KBC Securities over Ekopak

Volgens KBC Securities-analist Kristof Samoy was 2025 tot nu toe een rollercoaster voor Ekopak-investeerders. Hij hoopt dat de analisten-call meer duidelijkheid zal brengen over de gerapporteerde cijfers en de korte- en middellangetermijnprestaties. Tegelijk erkent hij dat de nieuwe CFO en CEO pas net zijn gestart, waardoor hij twijfelt of er al veel bijkomende inzichten of updates zullen worden gedeeld.

Voor de middellangetermijnvooruitzichten is een update over Waterkracht en Circeaulair cruciaal. Gezien de omvang van deze joint ventures, hun investeringsfasering, de bijhorende eenmalige verkoop van apparatuur en de start van hun commerciële activiteiten, zorgen ze voor aanzienlijke variabiliteit in de cijfers. Duidelijke investeerdersrichtlijnen zijn dan ook wenselijk.

In afwachting van verdere details handhaaft Kristof Samoy zijn "Houden"-aanbeveling voor Ekopak, met een koersdoel van 5,5 euro.