di. 9 mei 2023

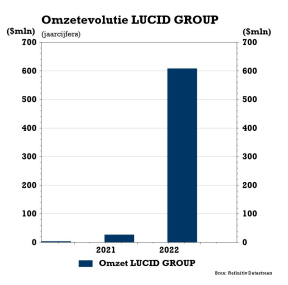

Lucid zette vorig kwartaal amper 149,4 miljoen dollar om, terwijl op 209,9 miljoen dollar werd gemikt. Dat is mogelijk een indicatie dat de prijzenslag met onder meer Tesla en andere producenten zijn tol eist. Het nettoverlies steeg van 604,6 naar 779,5 miljoen dollar, terwijl de kaspositie daalde van 1,74 miljard naar 900 miljoen dollar. In heel 2023 zullen er niet 10.000 à 14.000 auto’s worden gebouwd, maar slechts 10.000. Omdat er 1,4 tot 1,6 miljard dollar zal geïnvesteerd worden in 2023, is er nog voldoende tot het tweede kwartaal van 2024. Maar ondanks die cijfers heeft Lucid nog een marktwaarde van zo’n 13,2 miljard dollar, terwijl de omzet in 2022 amper 700 miljoen dollar bedroeg, zegt financieel-econoom Tom Simonts.

Elektrische wagens blijven een niche.

Er zijn meer en meer elektrische modellen. En er is meer omzet op komst vanuit die hoek voor de bouwers van stekkerwagens. Maar vandaag maakt dat allemaal nog maar een kleine slok op de borrel uit. Dat bewees recent onder meer Ford, waar het aandeel van elektrische wagens amper 2,4% uitmaakte van het totale omzetcijfer.

General Motors verkocht vorig kwartaal 20.607 elektrische wagens in de VS, op een totaal van 603,208 stuks. Dat brengt het aandeel op 3,4%. Nochtans blijven beide grootmachten bij hun voornemen om de grootste producent van elektrische wagens te worden in de VS. Zelfde verhaal in Azië, waar Toyota tot nu toe verschillende pogingen ondernomen heeft om tot een uitgebouwde electrische vloot te komen, maar daarmee worstelt met de populariteit bij automobilisten.

Toyota moet zijn kwartaalverkopen in 2023 nog vrijgeven, maar verkocht in januari 709.870 voertuigen en in februari 773.271 stuks. Dat kan een totale kwartaalverkoop mogelijk maken tot 2.400.000 stuks, waarvan slechts een fractie batterijgedreven is.

Hyundai doet het wat dat betreft wel een pak beter en mag zich tot nu toe de ongekroonde winnaar noemen. Die titel houdt wel geen rekening met een zuivere producent van elektrische wagens, zoals BYD.

Geen beweging in pick-ups

Terwijl de algemene industrie van elektrische voertuigen blijft groeien, lijken bedrijven die elektrische pick-ups maken collectief te worstelen om hun productiedoelstellingen te halen en hun financiën in toom te houden, wat de unieke uitdagingen van het elektrificeren van vrachtwagens blootlegt. Pick-ups zijn na crossovers de best verkopende voertuigcategorie in de VS en er is geen enkele autofabrikant die momenteel een elektrische optie op grote schaal aanbiedt.

Daarom willen gevestigde fabrikanten en start-ups allemaal als eerste een gasloze pick-up introduceren. Voor velen is het echter moeilijker gebleken dan gedacht om elektrische vrachtwagens op grote schaal te produceren. Pick-ups zijn namelijk groter en zwaarder dan standaard personenauto's en vereisen daarom grotere batterijen, krachtigere motoren en sterkere frames.

Is Rivian de uitzondering?

Rivian is een duidelijke leider geworden in het segment van startende en innoverende producenten van elektrische pick-ups, dankzij zijn productiemogelijkheden en enorme kasreserves. die het bedrijf in staat hebben gesteld om vooruitgang te boeken ondanks zijn negatieve kasstroom. Veel daarvan is afkomstig van e-commercegigant Amazon.com, dat in 2019 een grote investering in Rivian deed voor 1,34 miljard dollar. Amazon kreeg de exclusieve rechten op de batterij-elektrische bestelwagen van Rivian, naast de R1T pick-up truck en R1S SUV.

Volgens Reuters zal Rivian in het eerste kwartaal naar verwachting een relatief bescheiden daling van de kasreserves met 6,8% melden (naar 10,7 miljard dollar), maar moet de groep in de tweede helft van 2024 winstgevend worden. Naast de berg cash, etaleerde Rivian een duidelijke wil om kosten te besparen zonder de voortdurende productiegroei stokken in de wielen te steken.

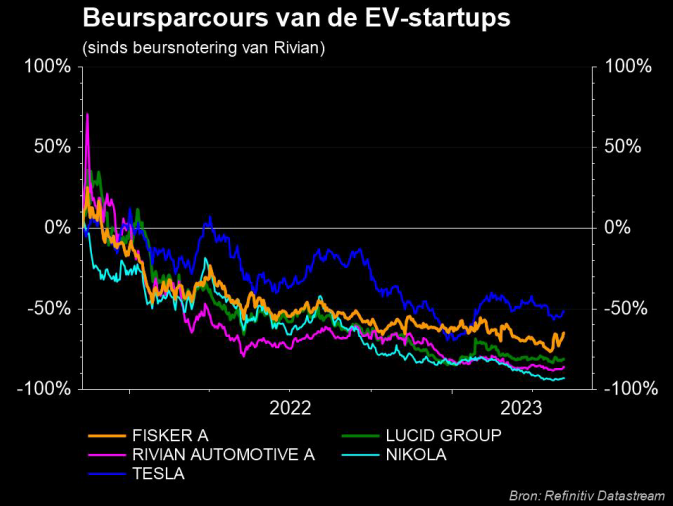

En dus staat het bedrijf op het juiste financiële spoor, al is er ook nog minder goed nieuws. Rivian is onlangs gestopt met het rapporteren van reserveringscijfers, wat het aandeel deed kelderen. De beurskoers daalde sinds de beursgang met meer dan 90%, omdat het segment van elektrische vrachtwagens en SUV's elk kwartaal meer concurrentieel wordt.

Slagveld van innovatoren

Hoewel geen van de bekendste startups op het vlak van elektrische wagens het uitzonderlijk goed doet, doen sommige het veel slechter dan andere. Zo zijn er massa’s problemen voor onder Lordstown Motors, dat mogelijk een faillissement moet aanvragen nadat het recent de productie moest stopzetten.

Ook Nikola, de producent van elektrische trucks, blijft het moeilijk hebben, terwijl sectorgenoot Faraday Future onlangs een stevige financiële waarschuwing moest geven. De groep moest zijn productie- en leveringsschema herzien wegens een gebrek aan voorraden en een krappe kaspositie. Sommige van zijn leveranciers kunnen niet aan de timingvereisten van het bedrijf voldoen, waardoor Faraday het tijdschema voor de start van de leveringen van zijn FF 91 elektrische sedan moest uitstellen. Het bedrijf onthulde ook dat zijn leveringsschema afhangt van het verkrijgen van voldoende fondsen en onderdelen en de voltooiing van de vereiste crashtests.

Het is duidelijk dat de kwartaalcijfers van Lucid aantonen dat het traject van idee tot en met winstgevende verkoop bezaaid is met moeilijk te overkomen problemen. Daaronder rekenen we onder meer het verkrijgen van de nodige financiële middelen, maar ook operationele zaken die vandaag vooral draaien rond een nog steeds haperende toeleveringsketen.

Misschien moeten beleggers die in willen zetten op een mogelijke winnaar in het elektrische autosegment best kijken naar een Tesla, Daimler, Volkswagen, of BMW, al zouden succesvolle spelers zoals Polestar of BYD ook niet op de radar mogen ontbreken. Als het nu nog niet overduidelijk is, de automobielindustrie betreden is geen gemakkelijke taak. De ongelooflijk hoge productiekosten en de doorgaans kleine marges in deze sector betekenen dat het een van de meest Darwinistische marktsegmenten ter wereld is. En zo’n marktsegment is de facto moeilijk te rijmen met de voorzichtigheid van een gedegen langetermijnbelegger.