do. 30 jul 2026

EnergyVision neemt de retailactiviteiten voor de levering van elektriciteit en gas van DATS 24 over en breidt daarmee zijn klantenbestand uit met ongeveer 33.000 aansluitingspunten en 18.000 particuliere klanten. De overname versterkt de positie van EnergyVision in een consoliderende Belgische energiemarkt en ondersteunt de verdere uitbouw van zijn geïntegreerde model rond Belgische groene energie. Volgens KBC Securities-analist Livio Luyten creëert de transactie onmiddellijke schaalvergroting, extra omzetpotentieel en een sterke strategische fit, terwijl de integratierisico's beperkt blijven.

EnergyVision?

EnergyVision biedt zonne-energie-as-a-service aan waardoor Belgische huishoudens en bedrijven kunnen deelnemen aan en profiteren van de energietransitie. EnergyVision ontwikkelde een robuust bedrijfsmodel dat zijn energieopwekkende activa in evenwicht brengt met de vraag van de klant via zijn eigen technologieplatform. Het aanbod van de Groep stelt mensen en bedrijven in staat om deel te nemen aan de energietransitie door zonnepanelen op het dak aan te bieden zonder voorafgaande kosten. De laadactiviteiten voor elektrische voertuigen maken deel uit van het tegenwicht in de evenwichtsoefening en profiteren ook van de elektrificatie van het vervoer. Ook langlopende vaste energiecontracten vormen een tegenwicht voor de energieproductieactiva. Het eigen data- en softwareplatform fungeert als het "brein" of het "besturingssysteem" om in volatiele markten zoveel mogelijk geld te verdienen.

DATS 24-klanten stappen over naar EnergyVision

Virya Energy heeft beslist om de retailactiviteiten van DATS 24 voor de levering van elektriciteit en aardgas over te dragen aan EnergyVision. De overdracht omvat ongeveer 33.000 EAN-aansluitingspunten, goed voor circa 18.000 particuliere klanten. Voor deze klanten verandert er weinig. De bestaande contracten, tarieven, kortingen en algemene voorwaarden worden integraal overgenomen door EnergyVision. De overgang verloopt zonder onderbreking van de energievoorziening. Klanten hoeven zelf geen actie te ondernemen en worden rechtstreeks geïnformeerd door beide ondernemingen. De continuïteit van de dienstverlening blijft volledig gegarandeerd.

Virya focust verder op energieproductie en mobiliteit

Met deze transactie verscherpt Virya Energy zijn strategische focus. DATS 24 zal zich concentreren op zijn kernactiviteiten binnen mobiliteit, waaronder de verkoop van brandstoffen en de verdere uitbouw van een netwerk van laadpunten voor elektrische voertuigen. Virya Energy richt zich voortaan nog sterker op de ontwikkeling van hernieuwbare energieprojecten zoals wind- en zonneparken, groene waterstof, energieoplossingen voor bedrijven en diverse mobiliteitsdiensten.

De levering van energie aan particuliere klanten vormde slechts een beperkte activiteit binnen de groep. Door deze portefeuille over te dragen aan een gespecialiseerde speler krijgt het klantenbestand verdere groeimogelijkheden, terwijl Virya zich volledig kan richten op zijn strategische kernactiviteiten.

EnergyVision vergroot schaal en operationele slagkracht

Voor EnergyVision betekent de overname een nieuwe stap in zijn groeiverhaal als leverancier van Belgische groene stroom. Het bedrijf koppelt zijn eigen productie van zonne- en windenergie aan de energiebehoeften van klanten. Door de toevoeging van de DATS 24-klantenportefeuille groeit de schaal van de onderneming aanzienlijk.

Die schaalvergroting verhoogt de operationele hefboomwerking en ondersteunt de verdere ontwikkeling van het geïntegreerde bedrijfsmodel. EnergyVision kan hierdoor zijn productiecapaciteit, klantenbeheer en dienstverlening efficiënter combineren.

CEO Maarten Michielssens benadrukte dat de nieuwe klanten kunnen rekenen op dezelfde uitgangspunten die centraal staan in het bedrijfsmodel van EnergyVision: transparante prijzen, eenvoudige dienstverlening, competitieve tarieven en 100% Belgische groene energie.

Belgische energiemarkt evolueert naar meer specialisatie

De overname vindt plaats in een markt die steeds complexer wordt. Nieuwe regelgeving, de verdere uitrol van digitale meters en de groeiende populariteit van dynamische energiecontracten zorgen ervoor dat gespecialiseerde energieleveranciers steeds belangrijker worden. Volgens deze markttrend verschuift de sector geleidelijk naar grotere spelers die beschikken over voldoende schaal, technologische systemen en operationele expertise om klanten efficiënt te bedienen.

De overdracht van de DATS 24-portefeuille aan EnergyVision past perfect binnen deze consolidatiebeweging. Klanten komen terecht bij een onderneming die zich volledig toelegt op energielevering en die haar activiteiten afstemt op de toekomstige evoluties binnen de Belgische energiemarkt.

Overname onder gebruikelijke voorwaarden

De transactie is nog afhankelijk van de gebruikelijke opschortende voorwaarden voordat de overdracht definitief wordt afgerond. Financiële details van de overeenkomst werden niet bekendgemaakt.

KBC Securities over EnergyVision

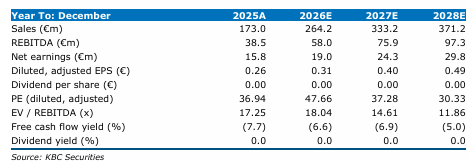

KBC Securities-analist Livio Luyten beschouwt de transactie als positief voor EnergyVision. Volgens hem levert de overname onmiddellijk extra schaal en bijkomende inkomsten op dankzij de toevoeging van ongeveer 18.000 klanten en 33.000 aansluitingspunten. De integratierisico's blijven beperkt doordat de bestaande contracten en voorwaarden één-op-één worden overgenomen. Bovendien sluit de overname naadloos aan bij de strategie van EnergyVision om zijn positie als geïntegreerde leverancier van 100% Belgische groene energie verder uit te bouwen. In een consoliderende markt ziet Livio Luyten deze transactie dan ook als een logische en waardecreërende groeistap voor de onderneming.

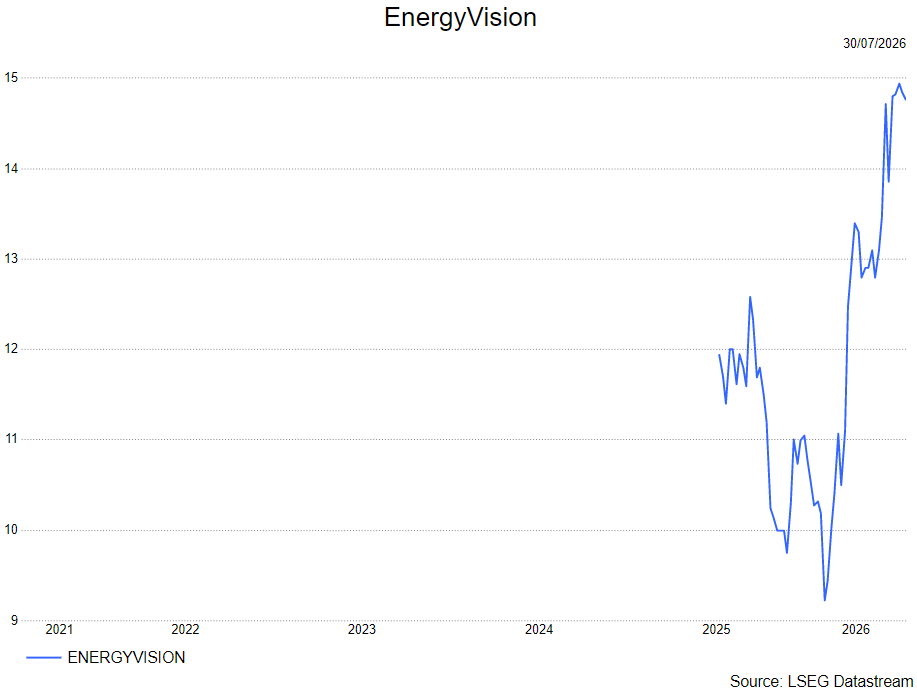

Livio heeft een opbouwen-aanbeveling en koersdoel van 15 euro.