vr. 10 nov 2023

10:30

- De analist van KBC Securities, Andrea Gabellone, geeft zijn visie over enkele windenergiebedrijven.

- De omzet van Vestas, Goldwind en andere windturbinefabrikanten zal in 2024-25 naar verwachting met dubbele cijfers groeien, ondanks de opvallende annuleringen van Amerikaanse offshore-windprojecten. Rekening houdend met de lange looptijd van deze projecten, zullen de recente annuleringen naar verwachting geen significante invloed hebben op de verkoop in de komende jaren.

- Eén van de belangrijkste groeimotoren zullen windparken op land zijn, die naar verwachting zullen bijdragen aan de groei in de periode 2026-2030. Initiatieven zoals de Inflation Reduction Act, REPowerEU en het net-zero-beleid zullen naar verwachting de groei van de offshore windsector ondersteunen. Zonder aanzienlijke expansie in dit segment, kan het een uitdaging zijn om de dubbelcijferige omzetgroei in de windindustrie te handhaven in de periode 2026-2030.

- Volgens de gemiddelde analistenverwachtingen zullen Vestas, de divisie voor hernieuwbare energie van Siemens Energy en Nordex naar verwachting een gemiddelde jaarlijkse omzetstijging van ongeveer 8% realiseren in de periode van 2023 tot 2026, vergeleken met een daling van 6% in 2022. Deze bedrijven lieten van 2015 tot 2021 een samengestelde jaarlijkse omzetgroei zien van ongeveer 16% en er wordt aangenomen dat vergelijkbare winsten kunnen worden behaald in de periode van 2025 tot 2030.

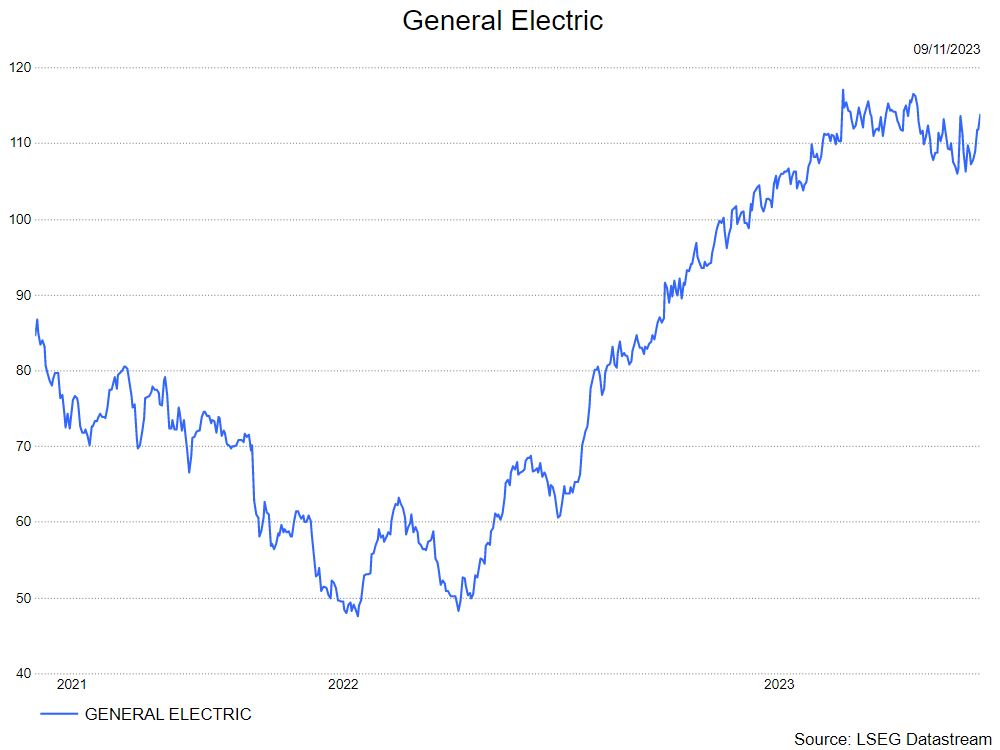

- General Electric: het bedrijf verwacht 1 miljard euro aan operationele verliezen in offshore voor zowel 2023 als 2024. Windenergie op land werd winstgevend in het vorige kwartaal en zal naar verwachting winstgevend zijn in de tweede jaarhelft 2023, maar niet voor het gehele boekjaar 2023. De marges voor het gehele boekjaar 2024 zullen naar verwachting tussen 0 en 5% zijn. De orders voor apparatuur stegen met bijna 40% in Noord-Amerika, maar waren internationaal aanzienlijk lager, weliswaar met betere marges. Sinds het jaarbegin zijn de onshore orders in Noord-Amerika maal 2,5 ten opzichte van vorig jaar. Het vlootverbeteringsprogramma is voor 50% voltooid en zal naar verwachting tegen het einde van het jaar 60% bereiken. GE Vernova zal naar verwachting verzelfstandigen aan het begin van het 2e kwartaal 2024 en genoteerd worden aan op de Amerikaanse beurs (NYSE). Wind 1 was goed voor ~25% van de 6 miljard dollar offshore orderportefeuille die 3 projecten omvat. De annulering brengt deze orderportefeuille terug tot iets minder dan 4,5 miljard dollar en vermindert dus aanzienlijk de vooruitzichten voor verliezen en verbranden van cash in 2025/26.

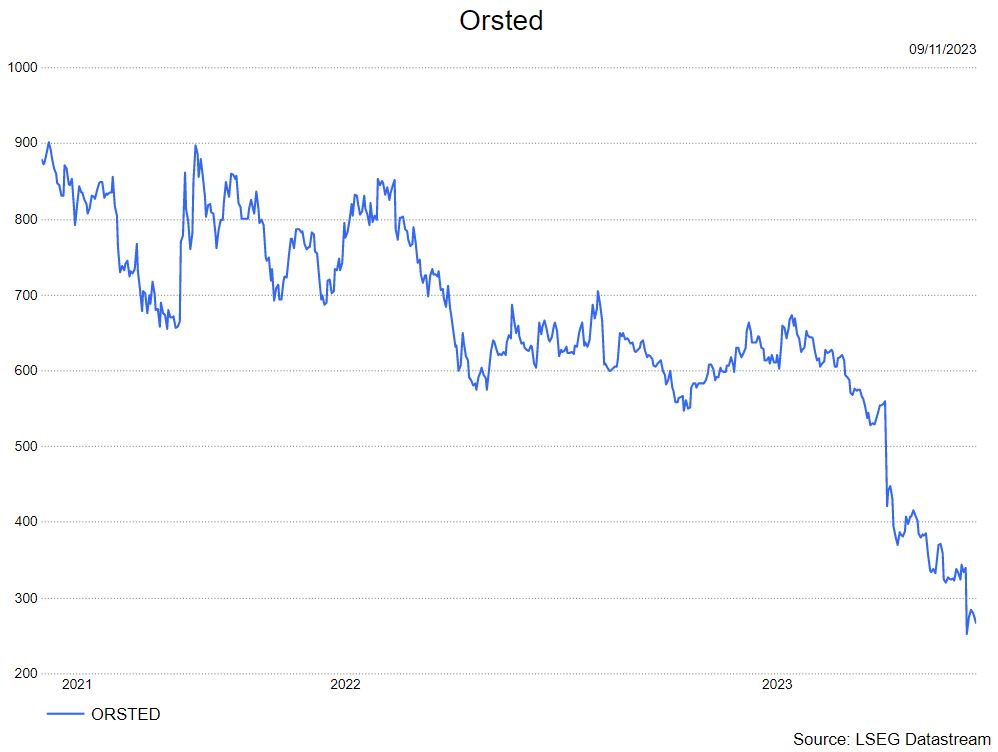

- ORSTED: Orsted schrijft 4 miljard dollar af, grotendeels door de annulering van twee grote offshore windprojecten in New Jersey. Ze schrappen de projecten Ocean Wind I en II voor de kust van het zuiden van New Jersey vanwege problemen met de toeleveringsketens, hogere rentetarieven en het feit dat het bedrijf er niet in slaagde de gewenste hoeveelheid belastingkredieten te krijgen.

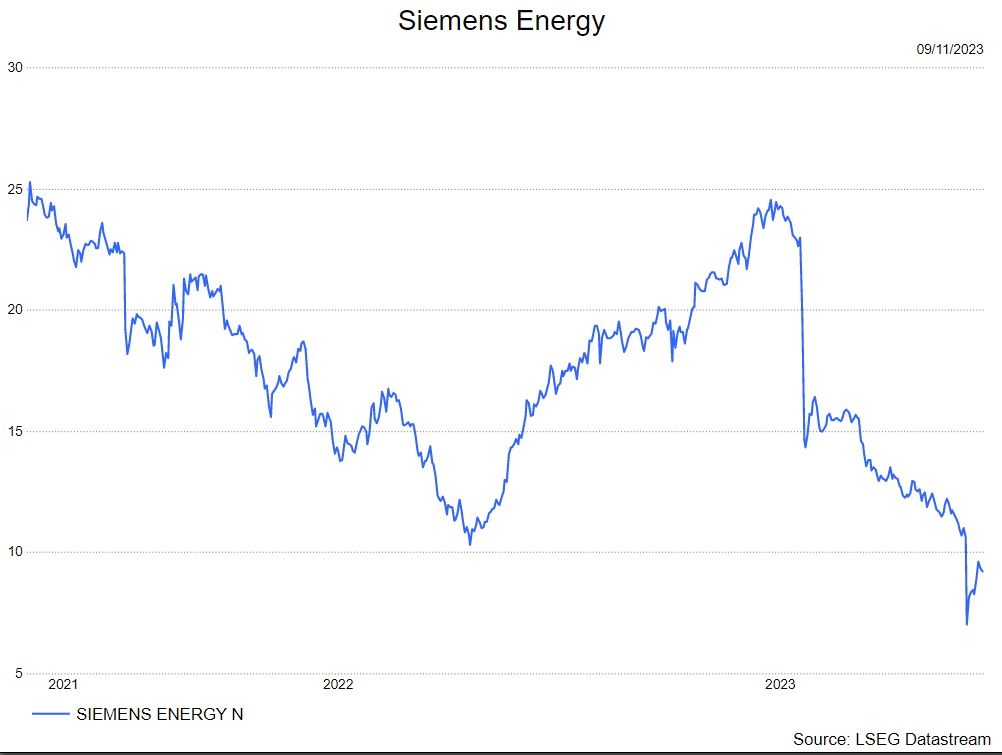

- SIEMENS ENERGY: het bedrijf is op zoek naar staatsgaranties omdat problemen met turbines bij Gemesa de vooruitzichten vertroebelden en de resultaten aanzienlijk beïnvloedden. Een deal zou nodig kunnen zijn omdat het nettoverlies over het gehele boekjaar 2024 en de kasuitstroom mogelijk toenemen Het bedrijf zou kunnen worstelen met de liquiditeit naarmate de verliezen van Gamesa toenemen, ondanks het feit dat de problemen beperkt blijven tot de windenergieactiviteiten. Zonder liquiditeit zouden banken wel eens terughoudend kunnen zijn met het verstrekken van meer kredietlijnen. In het derde kwartaal van 2023 had Siemens Energy een nettoschuld van 336 miljoen euro en 9,4 miljard eurp aan totale liquiditeit. In het vierde kwartaal 2023 zal er extra cash uitstromen wat de nettoschuld van de groep boven 1 miljard euro zou kunnen brengen.

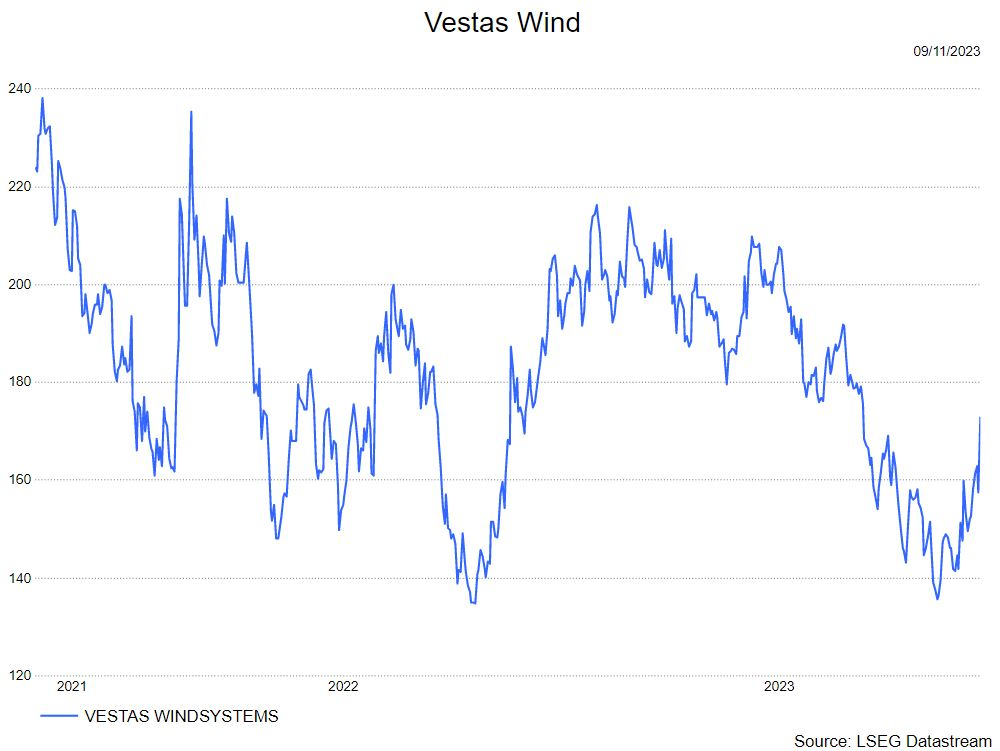

- VESTAS: de resultaten in het derde kwartaal waren positief, met beter dan verwachte prijzen voor onshore orders, duidelijk betere brutomarges en een verlaging van de EBIT-marge voor het gehele boekjaar 2023 (EBIT = bedrijfswinst).