wo. 25 mrt 2026

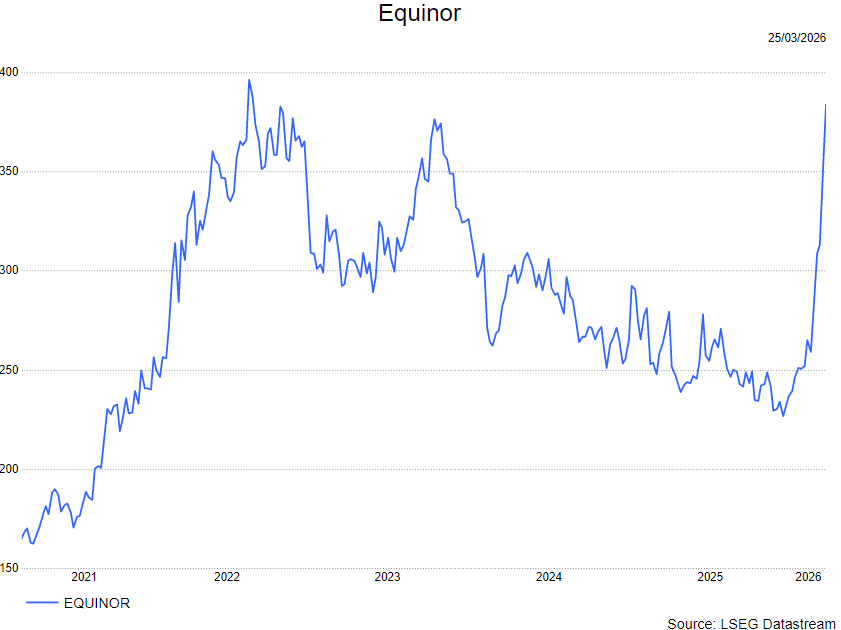

KBC Securities‑analist Guglielmo Filangieri ziet dat de recente waarderingsstijging van Equinor rechtstreeks wordt gedreven door het sterke grondstoffenklimaat, dat aanzienlijk boven de aannames van het bedrijf ligt. Hij benadrukt dat zowel de hogere Brent‑olieprijs als de gespannen Europese gasmarkt zorgen voor een stevige opwaartse herwaardering van de kasstromen. Volgens Guglielmo rechtvaardigt dit een upgrade van het advies én een hoger koersdoel, rekening houdend met de rol van Equinor als een van Europa’s belangrijkste energieproducenten.

Equinor?

Equinor (voorheen Statoil) is de Noorse nationale oliemaatschappij (67% overheid) met sterke focus op olie- en gaswinning in de Noorse wateren. Het is ook actief in de VS (in schalie), Angola, Canada, Brazilië, Nigeria en Azerbaijan. Equinor is de belangrijkste gasleverancier van Europa. Statoil wijzigde zijn naam in Equinor om de transitie te benadrukken van pure olie- en gasproducent naar een bredere energiegroep.

Olieprijs ver boven langetermijnveronderstellingen

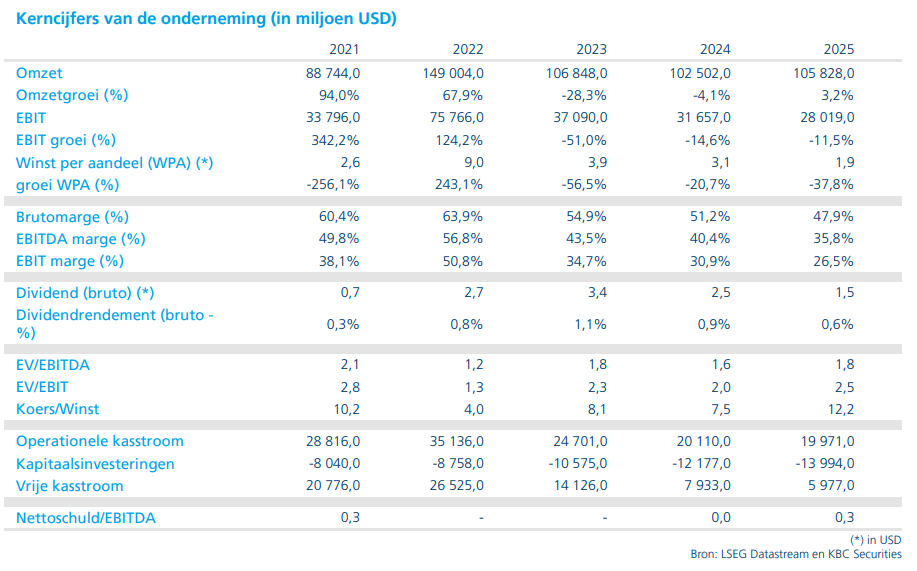

Het omslagpunt in de waardering heeft volgens Guglielmo alles te maken met een veel sterker grondstoffenklimaat dan Equinor zelf hanteert in zijn strategische planning. De Brent‑olieprijs noteert rond 100 dollar per vat, ongeveer 45% hoger dan de langetermijnaanname van 70 dollar per vat die het bedrijf in zijn model gebruikt. Deze afwijking vertaalt zich in aanzienlijk hogere upstream‑kasstromen dan momenteel in de officiële richtlijnen vervat zijn.

Guglielmo benadrukt dat dergelijke olieprijsniveaus een onmiddellijke en materiële impact hebben op de vrije kasstroom en dus op het waarderingsprofiel van Equinor. De markt prijst daarmee een duidelijke conflictpremie in, gezien de geopolitieke risico’s in het Midden‑Oosten.

Gasmarkt: krap, volatiel en gunstig voor Equinor

Ook de Europese gasmarkt blijft volgens Filangieri uitzonderlijk krap en volatiel door beperkte aanvoer en geopolitieke risico’s. Equinor verkoopt het grootste deel van zijn Noorse gas aan kortetermijnprijzen op Europese hubs (voornamelijk day‑ahead en month‑ahead). Hierdoor passen de gerealiseerde prijzen zich vrijwel onmiddellijk aan wanneer de hubs bewegen.

De marketingactiviteiten van het bedrijf optimaliseren het levermoment en de bestemming van volumes, wat de voorbije kwartalen een zichtbare bron van trading‑inkomsten heeft gevormd. Daarnaast zorgen meerjarige contracten met hub‑geprijsde voorwaarden ervoor dat volumes verzekerd zijn zonder de prijs vast te leggen — een model dat sterke operationele hefboom creëert in volatiele markten.

Waardering: hogere energieprijzen rechtvaardigen opwaardering

Guglielmo past voor Equinor een driefasig DDM‑model toe. Daarbij gaat hij uit van een langdurige olieprijs boven 80 dollar per vat, een gedeeltelijke hervatting van aandeleninkopen (die onder de richtlijnen voor 2026 waren teruggeschroefd) en een expliciete verwerking van het belastingsysteem voor de Noorse Continental Shelf (NCS).

KBC Securities over Equinor

De KBC Securities‑analist ziet Equinor profiteren van een uitzonderlijk sterk grondstoffenklimaat, waarin zowel olie‑ als gasprijzen de kasstromen boven verwachting ondersteunen. Hij benadrukt dat de geopolitieke situatie een duidelijke premie toevoegt aan de waardering en dat Equinor dankzij zijn schaal en strategische positie een aantrekkelijke “conflict‑hedge” vormt binnen de Europese energiesector.

Op basis hiervan verhoogt hij zijn waardering en besluit hij om het advies op te trekken van verkopen naar houden. De analist verwijst hierbij zowel naar de door het conflict aangejaagde energieprijsdynamiek als naar de premiestatus die Equinor geniet als een van Europa’s belangrijkste producenten, strategisch gepositioneerd om te voldoen aan de energiebehoeften van het continent.

Filangieri verhoogt het koersdoel naar 352 Noorse kroon.