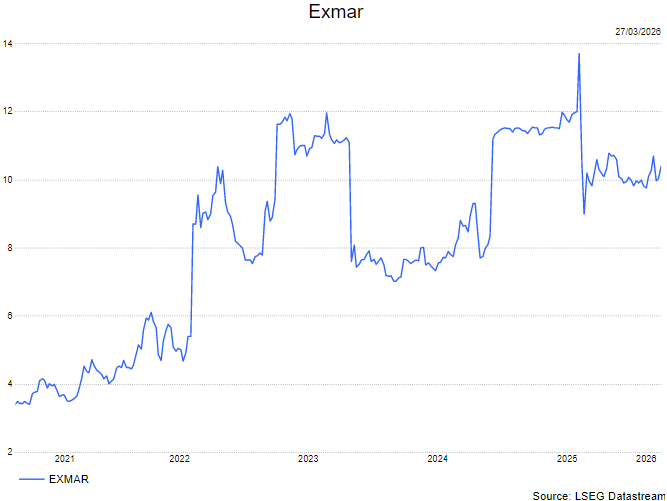

vr. 27 mrt 2026

EXMAR rapporteerde over 2025 een grotendeels stabiele operationele prestatie, met een lichte stijging van de proportionele EBITDA ondanks druk in bepaalde activiteiten. De infrastructuurdivisie leverde een duidelijke bijdrage aan de winstgroei, terwijl de scheepvaartactiviteiten stabiel bleven en de ondersteunende diensten terrein verloren. Dat zegt KBC Securities‑analist Kristof Samoy, die wijst op de voortgang in LNG‑infrastructuur en vlootvernieuwing als belangrijke pijlers voor de toekomst.

Exmar?

Exmar is een Antwerpse exploitant van LPG-schepen en één LNG-schip. In de loop der jaren is de groep geëvolueerd van een pure rederij naar een aanbieder van maritieme en logistieke oplossingen voor transport, hervergassing en liquefactie binnen de olie- en gasindustrie.

Stabiele EBITDA op groepsniveau

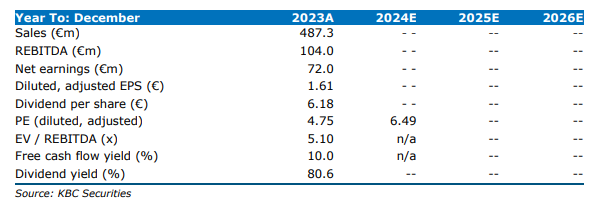

Over 2025 realiseerde EXMAR een aangepaste EBITDA volgens IFRS van 101,6 miljoen dollar, licht lager dan de 106,1 miljoen dollar in 2024. Op proportionele basis steeg de aangepaste EBITDA echter licht tot 178 miljoen dollar, tegenover 175 miljoen dollar een jaar eerder. Die evolutie maskeert duidelijke verschillen tussen de verschillende divisies: waar de scheepvaartactiviteiten stabiel presteerden en infrastructuur een sterke groei liet zien, ging de ondersteunende divisie achteruit.

Scheepvaartdivisie blijft op peil

De scheepvaartdivisie leverde op proportionele basis een aangepaste EBITDA van 105,2 miljoen dollar, vrijwel onveranderd tegenover 107,4 miljoen dollar in 2024. Volgens Kristof hielden de spotprijzen voor zowel VLGC‑ als MGC‑schepen goed stand in 2025, met gemiddelde dagtarieven van respectievelijk 32.347 dollar en 27.580 dollar.

EXMAR zet ondertussen zijn vlootvernieuwing verder. In 2025 werden drie nieuwe dual‑fuel LPG‑schepen geleverd, terwijl er nog zeven bijkomende eenheden in bestelling zijn. Daarnaast bestelde het bedrijf vier SUEZMAX‑tankers en verkocht het vijf oudere schepen. De commerciële zichtbaarheid blijft solide: 86 procent van de MGC‑capaciteit is reeds vastgelegd voor de rest van 2026. De spanningen in het Midden‑Oosten hebben tot op heden geen onmiddellijke operationele impact gehad op de activiteiten van EXMAR.

Infrastructuurdivisie drijft winstgroei

De infrastructuurdivisie leverde een duidelijke positieve bijdrage aan de groepsresultaten. De proportionele aangepaste EBITDA steeg tot 80,9 miljoen dollar, tegenover 65,6 miljoen dollar in 2024. Die groei was volgens Tom Noyens te danken aan de langlopende LNG‑infrastructuurcontracten, een sterke engineeringprestatie en een eenmalige meevaller van 15 miljoen dollar door de terugname van een provisie die verband hield met het Marine XII‑project in Congo.

Het LNG‑terminalproject in Eemshaven behaalde een uptime van 100 procent. Het huidige contract loopt tot het derde kwartaal van 2027. De klant, een joint venture tussen Gasunie en VOPAK, bevestigde zijn intentie om de activiteiten te verlengen en selecteerde EXMAR om de voorbereiding en verdere ontwikkeling van de LNG‑terminal tot 2036 te ondersteunen, onder voorbehoud van een definitieve investeringsbeslissing.

Daarnaast sloot EXMAR een overeenkomst met RDP voor de inzet van een drijvende LNG‑opslageenheid aan de westkust van Colombia. De opstart van de activiteiten wordt verwacht tegen het derde kwartaal van 2026. Aan de liquefactiezijde ondersteunde EXMAR ENI bij de levering van LNG vanuit de exportterminal voor de kust van Congo‑Brazzaville. EXMAR is van mening dat het recht heeft op een prestatiebonus, maar aangezien de partijen het daarover niet eens raken, heeft ENI de zaak voorgelegd aan het London Court of International Arbitration.

Ondersteunende diensten onder druk

De divisie ondersteunende diensten boekte een negatieve aangepaste EBITDA van min 7,9 miljoen dollar, tegenover een positieve 2,2 miljoen dollar in 2024. Die terugval is volgens Kristof het gecombineerde gevolg van de verkoop van Bexco NV en lagere inkomsten uit scheepsmanagement en operationele en onderhoudsdiensten.

Nettoschuld stijgt door investeringen en dividend

De netto financiële schuld van EXMAR nam toe tot 324,9 miljoen dollar, tegenover 197,9 miljoen dollar een jaar eerder. Die stijging is in lijn met het intensieve nieuwbouwprogramma en de aanzienlijke dividenduitkeringen. Over 2025 keerde EXMAR 139 miljoen dollar aan dividenden uit, tegenover 48 miljoen dollar in 2024. Voor het boekjaar 2025 stelt het bedrijf een dividend voor van 0,27 euro per aandeel.

KBC Securities had zijn opvolging van EXMAR eerder opgeschort vanwege zijn rol als adviseur bij de poging tot beursexit door de referentieaandeelhouder.