di. 24 mrt 2026

Exor kende in 2025 een uitdagend jaar, met een daling van de intrinsieke waarde door marktturbulentie, druk op enkele kernparticipaties en interne herstructureringen, aldus KBC Securities‑analist Livio Luyten. Ondanks deze tegenwind bleven enkele participaties, vooral Lingotto, sterk presteren en zorgden ze voor een belangrijke positieve bijdrage. Volgens de analist staat Exor vandaag financieel sterker, met een vereenvoudigde portefeuille, een goed gevulde oorlogskas en een duidelijker strategisch kompas.

Exor?

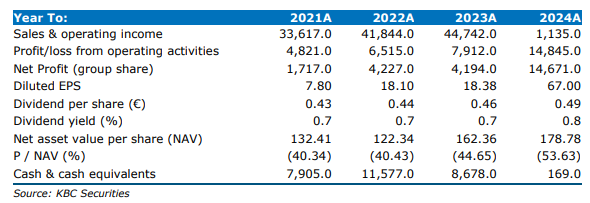

Exor is een Nederlandse investeringsmaatschappij die belangen heeft in diverse sectoren in Europa en de VS, waaronder Stellantis , CNH Industrial , Ferrari , Philps , The Economist en Juventus , verdeeld over zes operationele segmenten. KBC Securities startte de opvolging van Exor ongeveer een jaar geleden.

Exor zag in 2025 zijn intrinsieke waarde dalen met 13% tot 33,2 twee miljard euro, een terugval die voornamelijk werd veroorzaakt door een waardedaling van 8 miljard euro bij verschillende deelnemingen. Vooral Stellantis (min 1,4 vier miljard euro), Ferrari (min 3,3 miljard euro) en CNH (min 1,1 miljard euro) wogen zwaar. De schade werd echter gedeeltelijk gecompenseerd door een plus van 1,5 miljard euro bij Lingotto.

De intrinsieke waarde per aandeel zakte 8,1% tot 164,4 euro, waarbij het aandeleninkoopprogramma van 1 miljard euro de terugval enigszins temperde en tegelijk hielp om de korting op de intrinsieke waarde te verkleinen.

Ondanks 4,3 miljard euro aan waardeverminderingen bleef Exor financieel stevig staan. De loan‑to‑value verbeterde van 9,6% naar 6,9%, mede door een netto schuldafbouw van 0,4 miljard euro. De kredietlijnen werden uitgebreid tot 1,1 miljard euro.

De totale instroom bedroeg 4,2 miljard euro, waaronder:

- 3,0 miljard euro uit de Ferrari‑plaatsing

- 0,6 miljard euro uit herverzekering

- 0,7 miljard euro aan dividenden (sterk gedaald door de dividendverlaging van Stellantis)

Grote verschillen tussen de beursgenoteerde participaties

De waarde van de beursgenoteerde deelnemingen daalde 22,6% tot 26,1 miljard euro, wat neerkwam op een negatieve bijdrage van –14,7% of –5,1 miljard euro.

Ferrari presteerde operationeel sterk met:

- omzetgroei van +7%

- EBIT‑groei van +12%

- EBIT‑marge van 29,5%

De markt reageerde echter voorzichtig op de doelstellingen tot 2030, waaronder een omzetambitie van 9 miljard euro, die als conservatief werd beschouwd.

Stellantis kende een uiterst zwaar jaar en rapporteerde een verlies van 22,3 miljard euro. Oorzaken waren onder meer tekortschietende kostenbeheersing, strategische fouten in elektrificatie en regionale marktdruk. Onder CEO Antonio Filosa is een grondige reorganisatie van balans en regionale structuur gestart.

CNH werd getroffen door een zwakke landbouwcyclus, waardoor de omzet met 28% daalde. Livio Luyten merkt wel op dat de eerste maanden van het nieuwe jaar tekenen van herstel tonen.

Onbeursgenoteerde activa: beperkte daling maar positieve return

De waardering van de niet‑genoteerde portefeuille daalde met 10,1% tot 3,1 miljard euro, maar leverde toch een positieve return op van 4%, goed voor 139 miljoen euro extra intrinsieke waarde.

Binnen deze activiteiten presteerde Institut Mérieux sterk, met een bijdrage van 65 miljoen euro, gedreven door:

- +6,2% organische groei bij bioMérieux

- +16% stijging van de gecorrigeerde EBIT

Welltec steeg 8%, geholpen door sterke interventieactiviteiten ondanks een volatiele olieprijs. Christian Louboutin bleef stabiel binnen een uitdagend luxesegment.

Exor vereenvoudigde verder door af te bouwen in Casavo en GEDI. La Stampa werd apart geplaatst om de lokale identiteit te bewaren.

Lingotto: de uitblinker in de portefeuille

Lingotto was een uitgesproken lichtpunt en zag zijn waardering stijgen met 54,4% tot 4,2 miljard euro. De return van 40% leverde 1,2 miljard euro op voor de intrinsieke waarde — een outperformance van ongeveer 48% tegenover MSCI World.

De publieke strategieën stegen 53%, vooral dankzij:

- edelmetalen

- Carvana

- Paramount‑Skydance

Binnen de private strategie werd Schlumberger toegevoegd op basis van een visie van verdere verstrakking in de energiemarkt.

Het beheerd vermogen verdrievoudigde tot meer dan 10 miljard dollar, bijna volledig dankzij sterke prestaties. Volgens de analist biedt Lingotto Exor extra diversificatie, opportuniteiten en aanzienlijke groei‑ en rendementskansen.

KBC Securities over Exor

De KBC Securities‑analist benadrukt dat Exor ondanks aanzienlijke volatiliteit sterker uit 2025 is gekomen. Volgens hem is de groep vandaag meer gefocust, financieel flexibeler en klaar om haar oorlogskas van meer dan drie komma vijf miljard euro strategisch in te zetten in een markt waarin uittredingswaarderingen laag blijven. De succesvolle inkoop van eigen aandelen onderstreept volgens de analist het vertrouwen van het management en de wil om de korting op de intrinsieke waarde te verkleinen.

Livio heeft een kopen-aanbeveling met een koersdoel van 120 euro.