do. 23 apr 2026

Fugro kende een seizoensmatig zwak eerste kwartaal van 2026, waarbij de resultaten op EBIT-niveau onder de verwachtingen bleven. Hoewel kosten en investeringen onder controle zijn, blijven het werkkapitaal en de backlog een aandachtspunt. De kwartaalupdate biedt voorlopig onvoldoende comfort voor een duurzame herwaardering van het aandeel, zegt KBC Securities-analist Kristof Samoy.

Fugro?

Fugro heeft wereldwijd een leidende positie in geotechnische, geofysische en geoscience diensten op het land en (voornamelijk) op zee. De onderneming behaalt 41% van de omzet in (offshore) olie & gas, 23% in infrastructuurmarkten, 32% in (offshore) hernieuwbare energie en 3% in water (voornamelijk kustbescherming). Fugro beschikt over een gevarieerde vloot van eigen en geleasde schepen (Marine divisie) en voertuigen (Land divisie).

Zwak eerste kwartaal in lijn met seizoenspatroon

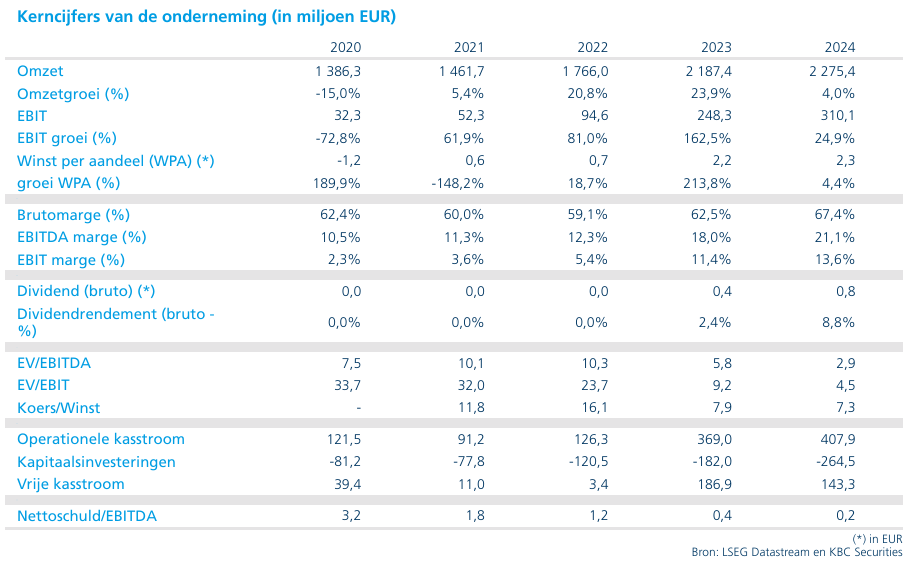

Zoals door het management vooraf werd aangegeven, kende Fugro een uitdagend en traditioneel zwakker eerste kwartaal van 2026. De groepsomzet daalde met 2,1 procent tot 418 miljoen euro, wat wel boven de eigen verwachting van KBC Securities lag, die uitging van 405 miljoen euro. Op EBIT-niveau kwam het resultaat uit op min 2 miljoen euro, terwijl KBC Securities mikte op een positieve EBIT van 4 miljoen euro. Er was geen door het bedrijf samengestelde consensus beschikbaar.

Volgens Kristof slaagde Fugro er wel in om de kosten goed onder controle te houden en de investeringen aanzienlijk terug te schroeven, maar daar stond een tegenvallende evolutie van het netto werkkapitaal tegenover.

Marine-divisie houdt beter stand dan verwacht

De Marine-divisie realiseerde in het eerste kwartaal van 2026 een omzet van 320 miljoen euro, een daling van 2,4 procent op vergelijkbare basis, maar duidelijk boven de raming van 305 miljoen euro. De vlootbenutting bedroeg 60 procent, tegenover 61 procent in het eerste kwartaal van 2025 en 56 procent in het vierde kwartaal van 2025.

De orderportefeuille van de Marine-divisie kwam uit op 1.029 miljoen euro, een daling van 8,6 procent op jaarbasis. Ondanks de lagere backlog merkt de analist op dat Fugro in deze divisie marktaandeel weet te winnen, zij het in een context van aanhoudende prijsdruk.

Land-divisie: stabiele omzet, maar uiteenlopende regionale dynamiek

In de Land-divisie bleef de omzet met 99 miljoen euro nagenoeg stabiel, goed voor een daling van 1,1 procent en in lijn met de verwachting van 100 miljoen euro. De orderportefeuille binnen deze divisie steeg daarentegen met 14,5 procent op jaarbasis tot 356 miljoen euro.

Achter dit globale cijfer gaan echter sterke regionale verschillen schuil. In Europa daalde de backlog met 8,3 procent tegen constante wisselkoersen, terwijl de Americas een stevige groei lieten zien van 25,2 procent. In de regio Azië-Pacific daalde de backlog met 16,3 procent, terwijl het Midden-Oosten en India samen een terugval van 10,3 procent noteerden. Vooral de zwakke dynamiek in Europa en Azië-Pacific baart de analist zorgen, aangezien Europa historisch de meest winstgevende regio is voor Fugro.

Werkkapitaal en balans blijven aandachtspunten

Het netto werkkapitaal liep op tot 17,1 procent van de omzet, tegenover 8,1 procent in het eerste kwartaal van 2025 en 13,7 procent in het vierde kwartaal van 2025. Dit is onder meer het gevolg van hoge facturatieniveaus bij een toename van de activiteit tegen het einde van het kwartaal, gecombineerd met uitzonderlijk hoge leveranciersschulden in dezelfde periode vorig jaar.

Ondanks die negatieve werkkapitaalevolutie verbeterde de vrije kasstroom wel, van min 84 miljoen euro in het eerste kwartaal van 2025 naar min 58 miljoen euro in 2026. Dit is grotendeels te danken aan de fors lagere investeringen, die terugvielen tot 31 miljoen euro tegenover 101 miljoen euro een jaar eerder.

De nettoschuld steeg tot 464 miljoen euro, tegenover 383 miljoen euro eind 2025. De leverage kwam daarmee uit op 1,8 keer, boven de doelstelling van minder dan 1,5 keer en duidelijk hoger dan de 1,4 keer aan het einde van 2025. Tegelijk benadrukt Kristof dat er geen materiële schuldaflossingen gepland staan vóór 2029.

Vooruitzichten blijven weinig concreet

Fugro kondigde aan dat het kostenbesparingsprogramma ter waarde van 120 miljoen euro intussen volledig is afgerond. Bij de resultaten over het vierde kwartaal van 2025 gaf het bedrijf echter nog steeds geen kwantitatieve vooruitzichten voor geheel 2026. Het management herhaalde wel zijn commentaar dat het mikt op margeverbetering en vrije kasstroomondersteuning bij investeringen van 150 tot 165 miljoen euro.

De groepsbacklog ligt 3,5 procent lager, ondanks solide tenderactiviteit in de meeste markten. Volgens het bedrijf blijft de omzetting van orders naar effectieve contracten trager dan gebruikelijk. Het conflict in het Midden-Oosten heeft voorlopig geen grote directe impact gehad, maar zorgt mogelijk wel voor vertragingen in de besluitvorming bij klanten.

Beperkt vertrouwen in structurele verbetering

Volgens Kristof toont Fugro in een seizoensmatig zwak kwartaal aan dat het kostenbeheer op orde is, maar stelt de aanhoudend hoge werkkapitaalratio, boven de doelstelling van 15 procent, teleur. Dat weegt op de balans en vertaalt zich in een hogere leverage.

Hoewel de cijfers voor het eerste kwartaal van 2026 impliceren dat het tweede kwartaal haalbaar blijft, biedt deze update volgens de analist onvoldoende comfort voor een structurele herwaardering van het aandeel. Vooral de zwakke backlogontwikkeling in Azië-Pacific en Europa blijft een bron van bezorgdheid.

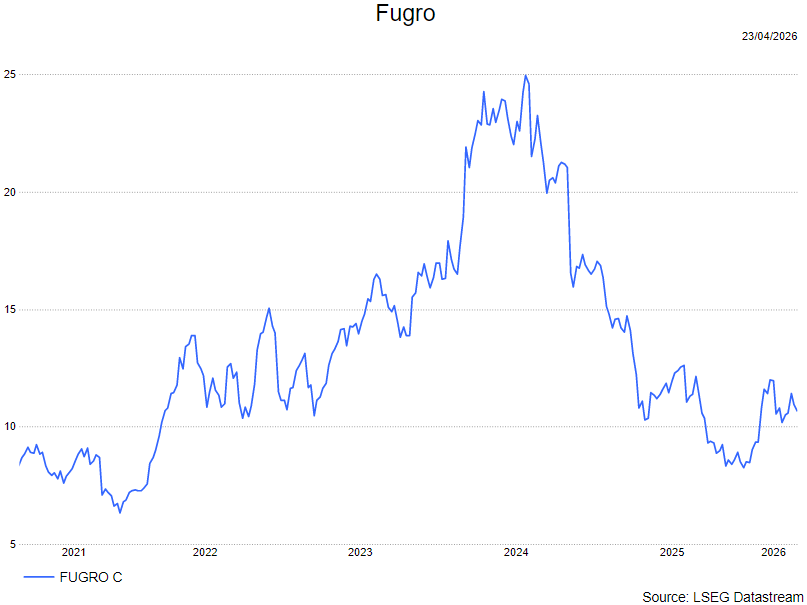

Lage waardering weerspiegelt hoge onzekerheid

Na drie winstwaarschuwingen noteert Fugro momenteel tegen een aanzienlijke korting ten opzichte van historische waarderingen. Volgens KBC Securities zal een duurzame herwaardering pas mogelijk worden zodra er betrouwbare signalen zijn dat de omzetdaling tot stilstand is gekomen.

Gezien de beperkte visibiliteit van het bedrijfsmodel kan die bevestiging volgens Kristof ten vroegste komen bij de publicatie van de resultaten over het tweede kwartaal van 2026. Op dat moment zullen de halfjaarcijfers, gecombineerd met de orderportefeuille, meer inzicht geven in het potentiële resultaat voor heel 2026. Tot zolang verwacht hij aanhoudende volatiliteit in het aandeel.

KBC Securities over Fugro

Volgens Kristof laat het eerste kwartaal van 2026 zien dat Fugro operationeel stappen zet, maar dat de balans en backlogontwikkeling voorlopig onvoldoende vertrouwen bieden voor een structurele koersherstel. De lage waardering weerspiegelt terecht de beperkte visibiliteit en de aanhoudende onzekerheid in meerdere regio’s.

Kristof behoudt zijn houden-aanbeveling en hanteert een koersdoel van 11,5 euro.