wo. 28 jan 2026

LVMH?

LVMH is de wereldmarktleider voor luxegoederen met een ruim gamma van producten zoals lederwaren, modeartikelen, juwelen, horloges, cosmetica, champagne en sterke dranken. De productenportefeuille bevat onder meer Louis Vuitton, Givenchy, Dior, Moët & Chandon, Dom Perignon, Hennessy, Bulgari, Tag Heuer en Sephora.

LVMH, het luxe conglomeraat boven Louis Vuitton, rapporteerde een rapport dat zowel positieve als negatieve punten bevat:

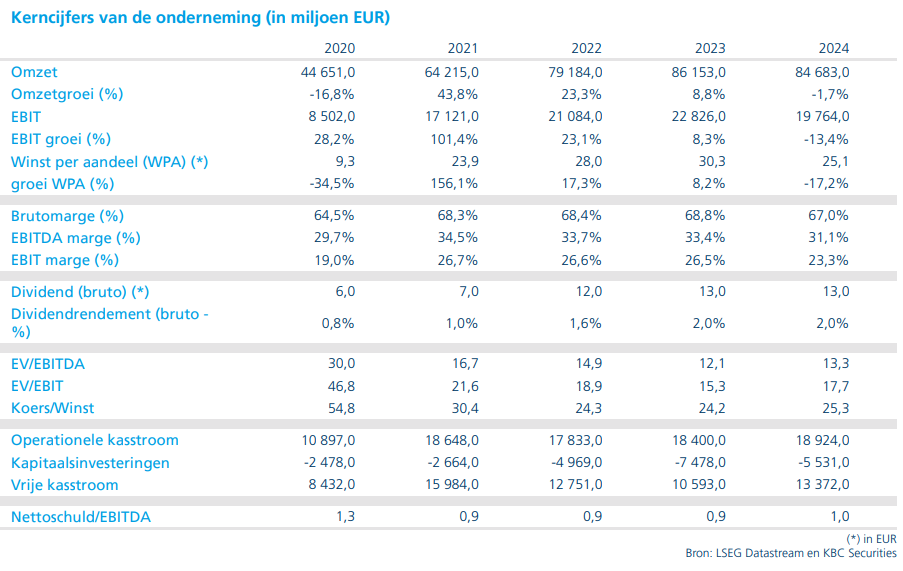

- Voor 2025 kwam de totale verkoop uit op 81 miljard euro, een daling van 5% ten opzichte van het jaar ervoor.

- Indien wisselkoerseffecten afgezonderd worden is er een daling van 1%

- Organische groei voor het laatste kwartaal kwam uit op 1%, dit ligt in lijn met het derde kwartaal, in lijn met verwachtingen van analisten. Maar de hoop was gezet op een stelselmatige verbetering.

- Per divisie:

- Lederwaren, een daling van 3%, in lijn met verwachtingen. Maar ook hier was de hoop bij de investeerders een tikkeltje hoger.

- Alcoholische dranken blijven het zeer moeilijk hebben met een daling op jaarbasis van 9%

- De betere presterende divisies waren: juwelen & horloges (+8%) en selectieve retail (o.a. Sephora) (+7%)

- Geografische trends:

- Europa bleef stabiel t.o.v. vorig kwartaal met een daling van 2%

- Azië (ex-Japan) bleef ook relatief stabiel met een lichte stijging van 1%

- Japan verbeterde van -13% in het derde kwartaal naar -5% in het vierde kwartaal

- VS daalde licht van +3% in het derde kwartaal naar +1% in het vierde kwartaal.

- Qua winstgevendheid zien we dat LVMH boven de lat uitkomt:

- Winst (EBIT) steeg met 9% op jaarbasis, hierbij doen ze veel beter dan verwacht

- Na belastingen is er wel een daling van 13% gedreven door extra Franse belastingen ( impact was reeds zeer duidelijk gecommuniceerd), maar ook dit is nog steeds boven verwachtingen.

- Vrije kasstroom generatie steeg ook op jaarbasis met 8% naar 11.3 miljard euro.

- KBCS ziet dat de betere winst cijfers voornamelijk gedreven worden door kosten besparende maatregelen en focus op meest winstgevende divisies.

- Winst (EBIT) steeg met 9% op jaarbasis, hierbij doen ze veel beter dan verwacht

- Voor 2026 is managament 'voorzichtig optimistisch', waarbij ze de focus op kosten controle verder opdrijven. Dit zal de vrije kasstroom generatie verder doen opdrijven.

KBC Securities over LVMH

De analist van KBC Securities, Tom Noyens, ziet dat er naar de resultaten van LVMH met twee brillen gekeken kan worden:

- De roze bril: zeer sterke winstcijfers die boven verwachtingen uitkomen. Nogmaals een zeer sterk bewijs van de sterke marges waaraan het bedrijf haar producten kan verkopen. Daarnaast is het ook duidelijk dat er nog wel wat 'vet' weg te snijden is om de winstgevendheid van het conglomeraat verder te verbeteren. Tom gaat er dan ook vanuit dat de winstgevendheid komende kwartalen nog verder kan verbeteren.

- De 'blauwe' bril: sinds de zomer was er de hoop dat luxe bedrijven hun inflectiepunt hadden bereikt en er opnieuw een sterke opwindende periode zou zijn aangebroken met mooi stijgende verkoopcijfers. Deze cijfers van LVMH tonen echter vooral stabilisatie aan. Dit na een derde kwartaal rapport waarin de hoop op groei toch wel sterk was opgekomen.

Dat het pad naar groei vol hobbels en zijwegen zou liggen, dat had Tom verwacht. Maar hij vermoedt dat deze 'stabiliserende' kwartaalresultaten toch door velen als jammer gezien zullen worden. Niettemin ziet hij dat het management nog steeds heel sterk opereren in deze moeilijke markt met stijgende winsten dankzij een verbeterende operationele werking en besparings- initiatieven.

Hoewel Tom ook had gehoopt dat er een lichte verbetering zichtbaar zou zijn, blijft hij nog steeds geloven in de sterkte van het conglomeraat. De sterkte van het merk en vooral ook de sterke winstgevendheid die het bedrijf telkens weer kan voorleggen.

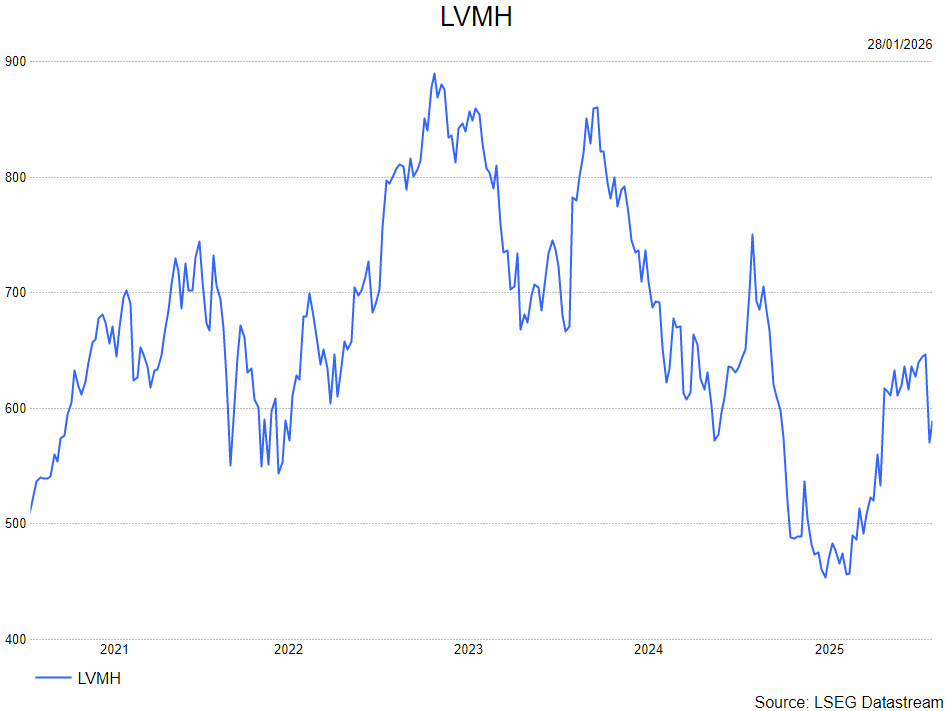

Tom blijft bij zijn kopen-aanbeveling maar verlaagt het koersdoel naar 675 euro.