do. 16 jul 2026

BASF heeft met zijn voorlopige resultaten over het tweede kwartaal van 2026 de verwachtingen overtroffen dankzij hogere prijzen en stijgende volumes. De operationele winst lag duidelijk boven de gemiddelde analistenverwachting, waardoor het concern ook zijn winstprognose voor heel 2026 verhoogde. Tegelijk bleef de vooruitzichten voor de vrije kasstroom ongewijzigd, wat volgens KBC Securities-analist Andrea Gabellone het belangrijkste aandachtspunt voor beleggers blijft.

BASF?

Het Duitse BASF is het grootste chemische concern ter wereld. BASF bestaat uit zes divisies: Chemicals, Materials, Industrial Solutions, Surface Technologies, Nutrition & Care en Agricultural Solutions. BASF maakt en verhandelt een heel breed assortiment van (petro-)chemicaliën (plastics, gewasbeschermingsmiddelen, deklagen, etc.).

Sterke omzet- en winstgroei in tweede kwartaal

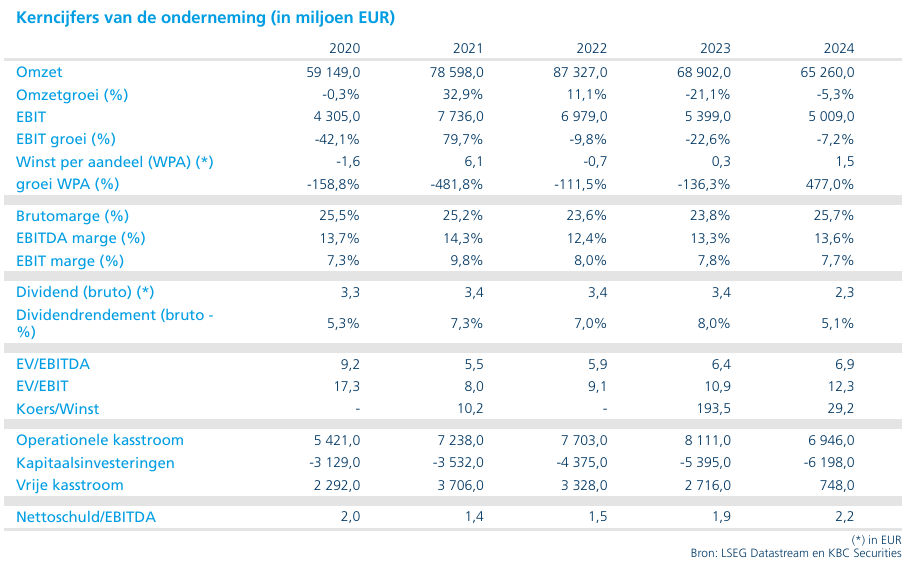

BASF maakte voorlopige resultaten bekend voor het tweede kwartaal van 2026 die duidelijk beter uitvielen dan verwacht. De omzet steeg met 16% tegenover dezelfde periode vorig jaar tot 17,2 miljard euro. Die groei werd ondersteund door een stijging van de verkoopprijzen met 11% en een volumegroei van 7%.

De EBITDA vóór bijzondere posten kwam uit op 2,4 miljard euro. Daarmee presteerde de chemiegroep aanzienlijk beter dan de gemiddelde analistenverwachting van ongeveer 2,1 miljard euro en ruim boven de 1,6 miljard euro die een jaar eerder werd gerealiseerd.

Volgens Andrea bevestigen deze cijfers een herstel van zowel de prijszetting als de vraag in verschillende eindmarkten. Bovendien begint de operationele hefboom opnieuw positief door te werken nu volumes toenemen.

Hogere winstverwachting voor 2026

Naar aanleiding van de sterke kwartaalprestaties verhoogde het management zijn vooruitzichten voor de EBITDA vóór bijzondere posten in 2026.BASF verwacht nu een EBITDA tussen 6,9 miljard euro en 7,7 miljard euro, tegenover een eerdere prognose van 6,2 miljard euro tot 7,0 miljard euro. De hogere verwachting weerspiegelt het verbeterde operationele momentum binnen verschillende divisies van de groep.De aangepaste prognose vormt een belangrijk signaal dat het herstel in de activiteiten sneller verloopt dan eerder gedacht.

Vrije kasstroom blijft onder druk

Ondanks de verbeterde winstvooruitzichten bleef de prognose voor de vrije kasstroom onveranderd op 1,5 miljard euro tot 2,3 miljard euro. Dat bleek ook uit de kwartaalcijfers. In het tweede kwartaal realiseerde BASF een negatieve vrije kasstroom van 0,2 miljard euro. De belangrijkste oorzaak lag bij de hogere behoefte aan werkkapitaal als gevolg van stijgende grondstoffenprijzen. Volgens Andrea ligt hier momenteel de belangrijkste discussie voor beleggers. De winstontwikkeling verbetert duidelijk, maar de omzetting van die winst naar effectieve kasstromen blijft vooralsnog achter. Hogere grondstoffenprijzen zorgen ervoor dat meer kapitaal vastzit in voorraden en werkkapitaal.

Verschillen tussen de divisies

De prestaties waren niet in alle activiteiten even sterk. De divisies Materials, Industrial Solutions en Agricultural Solutions waren de belangrijkste positieve uitschieters en leverden een belangrijke bijdrage aan de winstverbetering.Daartegenover stonden de activiteiten Chemicals en Surface Technologies, waarvan de resultaten duidelijk onder de gemiddelde analistenverwachting uitkwamen.

Het nettoresultaat bedroeg 4,1 miljard euro, maar werd sterk ondersteund door een eenmalige meerwaarde. BASF boekte een uitzonderlijke winst vóór belastingen van 3,9 miljard euro op de verkoop van zijn activiteiten in autocoatings aan investeringsmaatschappij Carlyle.

Herstel in de Europese chemiesector

De resultaten komen op een moment waarop de Europese chemiesector een moeilijke periode achter de rug heeft. Jaren van zwakke vraag, hoge energiekosten en druk op de marges hebben zwaar gewogen op de sector.

De voorlopige cijfers van BASF suggereren dat de marktomstandigheden geleidelijk verbeteren. Het herstel van de volumes en de hogere verkoopprijzen wijzen op een normalisatie van vraag en prijszetting in verschillende eindmarkten.

KBC Securities over BASF

KBC Securities-analist Andrea beschouwt de voorlopige kwartaalupdate als een bemoedigend signaal voor BASF en de bredere Europese chemiesector. Volgens hem bevestigt de beter dan verwachte EBITDA dat het herstel van prijzen, volumes en operationele marges volop aan de gang is. Dat sluit aan bij zijn positieve visie dat BASF aanzienlijk kan profiteren wanneer de vraag en de prijszetting verder normaliseren.

Tegelijk blijft Andrea voorzichtig over de vrije kasstroom. Volgens hem is de belangrijkste uitdaging momenteel niet de winstgroei, maar wel de omzetting van die winst naar kasstromen. Hogere grondstoffenprijzen zorgen voor extra werkkapitaalbehoeften en beleggers zullen willen zien of dit in de tweede jaarhelft normaliseert. Hoewel de winstverbetering, kostenbesparingen en portefeuillematregelen volgens hem duidelijk in de juiste richting evolueren, blijven de kasstroomontwikkeling en de onzekere macro-economische en geopolitieke omgeving belangrijke aandachtspunten.

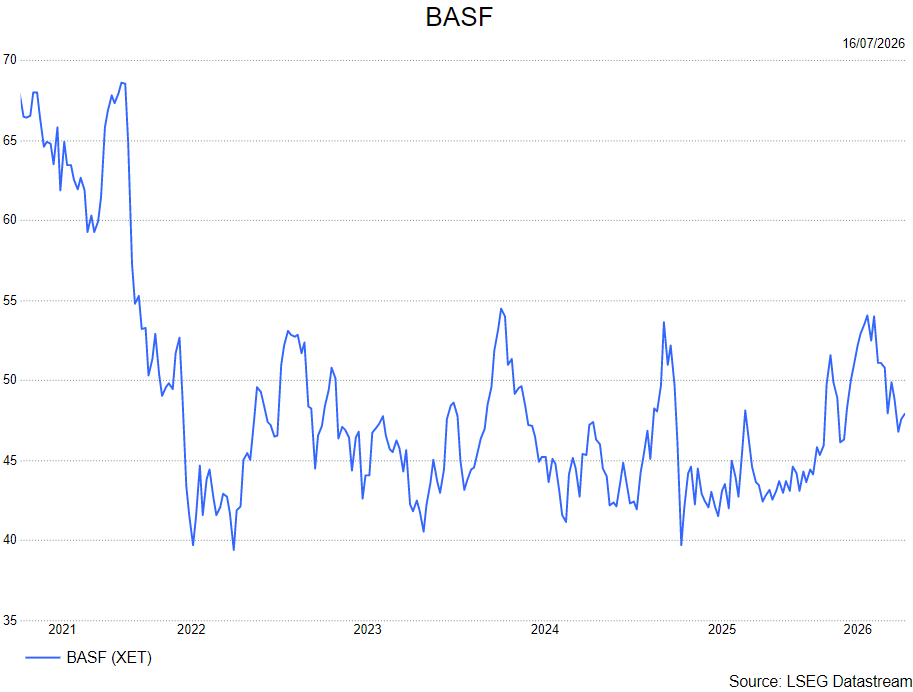

Andrea handhaaft daarom zijn Kopen-aanbeveling met een koersdoel van 55 euro.