wo. 15 jul 2026

Johnson & Johnson heeft in het tweede kwartaal van 2026 beter gepresteerd dan verwacht, gedragen door een sterke groei in de farmadivisie en een solide winstontwikkeling. Hoewel de groei binnen MedTech iets lager uitviel dan voorzien, werd dat ruimschoots gecompenseerd door de sterke prestaties van verschillende belangrijke geneesmiddelen en de aanhoudend sterke kasstroomgeneratie. De onderneming verhoogde bovendien haar vooruitzichten voor 2026, wat volgens KBC Securities-analist Guglielmo Filangieri het vertrouwen onderstreept in zowel de huidige productportefeuille als de toekomstige groeimogelijkheden.

Johnson & Johnson?

Johnson & Johnson (JNJ) is een gediversifieerde onderneming binnen de gezondheidszorg. Het bedrijf ontwikkelt farmaceutische producten en medtech.

Sterke omzetgroei dankzij farmaportefeuille

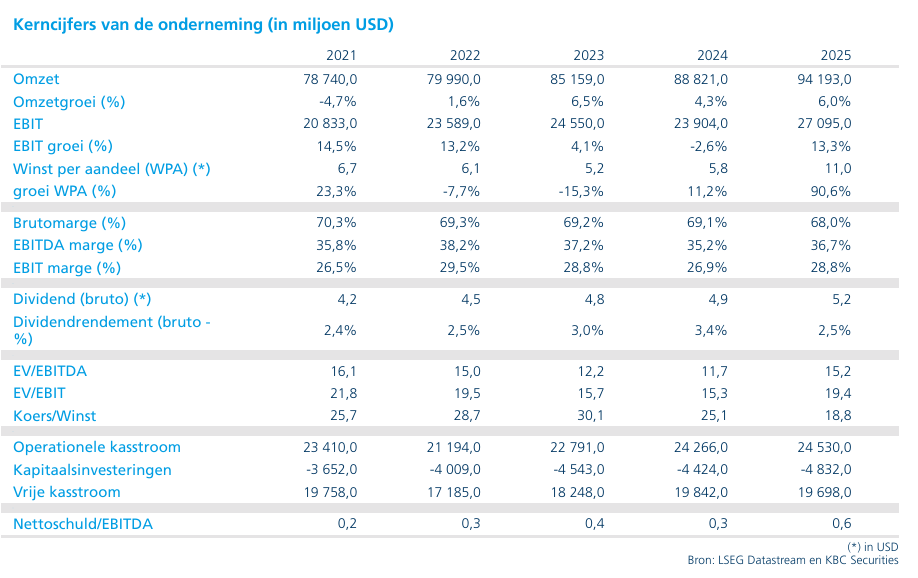

Johnson & Johnson realiseerde in het tweede kwartaal een omzet van 25,3 miljard dollar, een stijging met 6,6% tegenover dezelfde periode vorig jaar. Op operationele basis bedroeg de groei 5,6%. De divisie Innovative Medicine was opnieuw de belangrijkste groeimotor, met een operationele omzetgroei van 6,8%. Verschillende kernproducten leverden sterke bijdragen aan de resultaten, waaronder Darzalex, Carvykti, Rybrevant/Lazcluze, Tremfya, Spravato en Caplyta. Deze geneesmiddelen blijven marktaandeel winnen en ondersteunen de verdere groei van de farmaceutische activiteiten. Binnen de MedTech-divisie steeg de omzet met 3,6%. Die prestatie bleef wel licht onder de gemiddelde analistenverwachting (gav), maar had slechts een beperkte impact op het totale resultaat dankzij de sterke prestaties van de farmaceutische portefeuille.

Druk van biosimilars op Stelara blijft aanhouden

Zoals verwacht bleef Johnson & Johnson geconfronteerd worden met toenemende concurrentie voor Stelara nadat het product zijn exclusiviteit verloor. De komst van biosimilaire alternatieven blijft wegen op de omzetontwikkeling van dit geneesmiddel.

Volgens Guglielmo was deze terugval echter volledig voorzien. Hij verwacht dat de druk van biosimilars ook in de komende kwartalen zichtbaar zal blijven. Positief is volgens hem dat de rest van de productportefeuille deze tegenwind meer dan compenseert. Dat onderstreept niet alleen de sterke marktpositie van Johnson & Johnson, maar ook de brede en goed gespreide product- en onderzoeksportefeuille van de groep.

Winstgevendheid blijft sterk

Naast de sterke omzetgroei bleef ook de winstontwikkeling overtuigend. De aangepaste winst per aandeel steeg met 4,7% op jaarbasis tot 2,90 dollar, tegenover 2,77 dollar een jaar eerder.

De aangepaste nettowinst nam met 5,7% toe, wat de robuuste operationele prestaties bevestigt. Daarnaast genereerde Johnson & Johnson sinds het begin van het jaar een vrije kasstroom van ongeveer 8,7 miljard dollar. Die sterke kasstromen tonen volgens Guglielmo aan dat de winstkwaliteit hoog blijft, ondanks de omzetdruk die ontstaat door de erosie van Stelara.

Hogere vooruitzichten voor 2026

Het management verhoogde zijn verwachtingen voor het volledige boekjaar 2026. Johnson & Johnson mikt nu op een omzet van ongeveer 101,1 miljard dollar in het midden van de vork, wat neerkomt op een groei van 7,3% tegenover 2025.

Daarnaast verwacht de groep een aangepaste winst per aandeel van 11,68 dollar, goed voor een stijging van 8,2% tegenover 2025. De opwaarts bijgestelde vooruitzichten weerspiegelen volgens het management de aanhoudende groei binnen zowel de farmaceutische als de medische technologieactiviteiten, gecombineerd met vertrouwen in de onderzoeks- en ontwikkelingspijplijn.

Sterke beurskoers weerspiegelt vertrouwen van beleggers

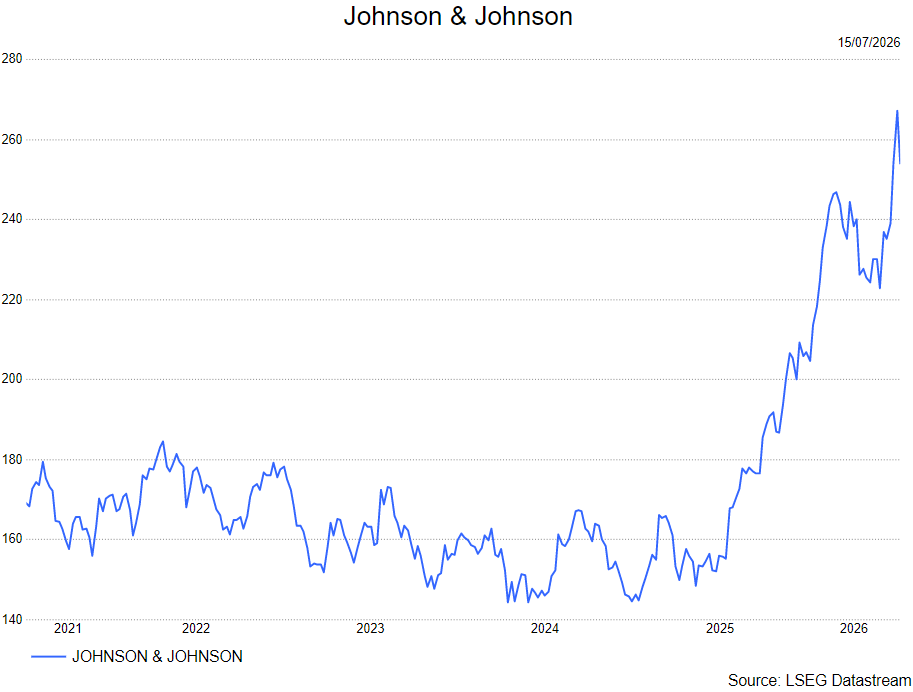

Het aandeel Johnson & Johnson heeft sinds het begin van 2026 aanzienlijk beter gepresteerd dan de brede markt. De koers steeg al met 22%, tegenover ongeveer 10% voor de S&P 500-index.

Die sterke prestatie weerspiegelt volgens de analist het vertrouwen van beleggers in het defensieve groeiprofiel van de onderneming, de sterke vrije kasstroomgeneratie en de succesvolle uitvoering van de productstrategie en ontwikkelingspijplijn.

KBC Securities over Johnson & Johnson

De KBC Securities-analist spreekt van een solide resultatenreeks met een brede onderliggende sterkte binnen de divisie Innovative Medicine en een nieuwe verhoging van de vooruitzichten voor 2026. Hoewel de groei in MedTech licht onder de verwachtingen uitkwam, werd dit volgens hem ruimschoots gecompenseerd door de uitstekende prestaties van belangrijke geneesmiddelen zoals Darzalex, Carvykti, Rybrevant/Lazcluze en Tremfya. De analist benadrukt dat de verwachte terugval van Stelara voorlopig geen afbreuk doet aan het algemene groeiverhaal dankzij de brede productportefeuille en de sterke pijplijn van Johnson & Johnson. De verhoogde vooruitzichten, de veerkrachtige winstgroei en de verdere vooruitgang binnen de pijplijn ondersteunen volgens hem het positieve investeringsverhaal.

Guglielmo handhaaft daarom het koersdoel van 255 dollar en de "Kopen"-aanbeveling.