wo. 27 mei 2026

Gimv publiceerde een sterke trading update over het eerste kwartaal van 2026, met robuuste prestaties van de portefeuille en aanhoudende uitvoering van de strategie. De waarde van de portefeuille en de nettoactiefwaarde per aandeel namen verder toe, ondersteund door groei en winstgevendheid bij de participaties. “De combinatie van solide operationele prestaties en een sterke balans onderbouwt de aantrekkelijke waardecreatie,” aldus KBC Securities-analist Livio Luyten.

Gimv?

Gimv is de grootste Belgische private-equitymaatschappij, met meer dan 40 jaar ervaring en het beheer van meer dan 50 portefeuillebedrijven ter waarde van 1,94 miljard euro. De groep investeert in de Benelux, Frankrijk en DACH-landen (Duitsland, Oostenrijk en Zwitserland) met een focus op 4 segmenten: Consumer, Health & Care, Smart Industries en Sustainable Cities.

Sterke portefeuilleprestaties stuwen rendement

De participaties van Gimv leverden in het eerste kwartaal opnieuw sterke resultaten af, met een jaarlijkse groei in zowel omzet als winstgevendheid. Dit resulteerde in een niet-geannualiseerd portefeuillerendement van 3,9%.

De totale portefeuillewaarde steeg tot meer dan 2,2 miljard euro, gedreven door:

- sterke groeimomentum in de onderliggende bedrijven

- resultaten over 2025 die aan de verwachtingen voldeden of deze licht overtroffen

Hoewel Gimv de evolutie van energieprijzen en geopolitieke risico’s blijft opvolgen, wijst Livio erop dat de directe impact beperkt blijft dankzij:

- sterke prijszettingsmacht

- lage schuldratio’s

- proactief management binnen de participaties

Actieve portefeuille met strategische transacties

Gimv bleef ook actief op het vlak van portfolio management en strategische initiatieven:

- De groep verkocht zijn meerderheidsbelang in ALT Technologies aan CCL Industries

- Verschillende participaties realiseerden belangrijke strategische stappen:

- Equine Care Group breidde uit naar de VS

- Sofatutor nam SchoolMouv over

- BioConnection verhoogde zijn productiecapaciteit

- Variass en AME fuseerden tot Metis Group

Binnen de Anchor-portefeuille rapporteerde Cegeka een stabiele omzet van 1,3 miljard euro in 2025, ondanks een uitdagende marktomgeving.

Nieuwe investering in Azelis onderstreept vertrouwen

Na het kwartaal nam het Anchor-platform van Gimv een belang van 5% in Azelis, wat wijst op een duidelijke overtuiging in de sector van gespecialiseerde chemie- en ingrediënten-distributie.

Volgens Livio blijft Azelis een sterke speler dankzij:

- een solide concurrentiepositie

- een wereldwijd uitgebouwde distributieplatform

De resultaten over het eerste kwartaal van 2026 bevestigen dat beeld:

- omzet lag 2,6% boven de verwachtingen

- aangepaste EBITA steeg met 6% tegenover de consensus

- sterke prestaties in Azië-Pacific compenseerden zwakte in EMEA

Versterkte balans en aanzienlijke liquiditeit

Gimv heeft zijn financiële slagkracht verder uitgebreid door het afsluiten van een nieuwe revolving kredietfaciliteit van 400 miljoen euro bij Belgische banken.

Samen met de bestaande middelen bedraagt de totale liquiditeit ongeveer 600 miljoen euro, zelfs na de uitkering van het dividend over 2025. Dit biedt de groep:

- aanzienlijke investeringscapaciteit

- ruimte om de portefeuille verder uit te bouwen

Aanhoudende groei van de nettoactiefwaarde

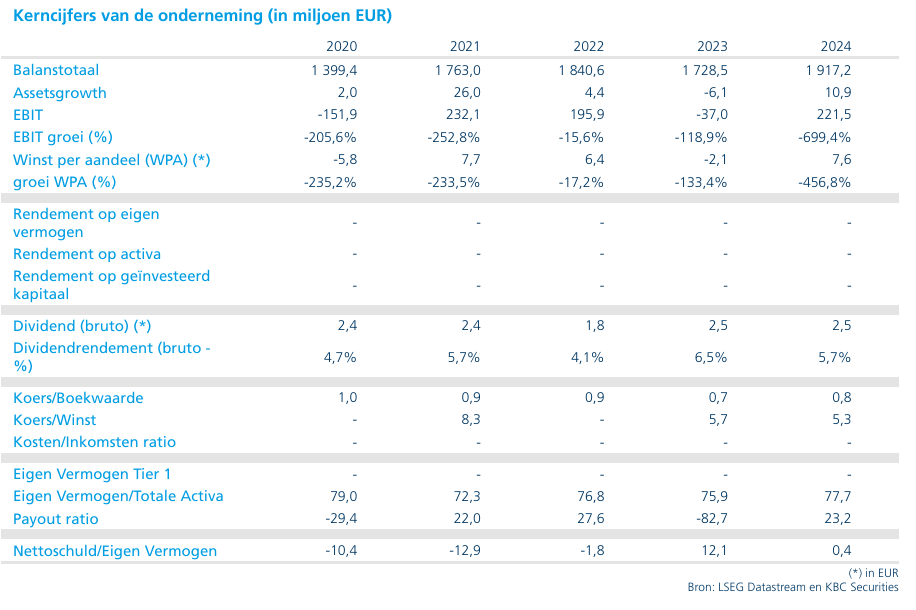

De nettoactiefwaarde (NAV) per aandeel steeg tot 56,7 euro per 31 maart 2026, tegenover 55,1 euro eind 2025 (na een dividend van 2,60 euro).

Dit komt neer op:

- een stijging van ongeveer 2,9% op kwartaalbasis

- een geannualiseerde NAV-groei van 12,1%, wat het sterke waardecreatieprofiel bevestigt

KBC Securities over Gimv

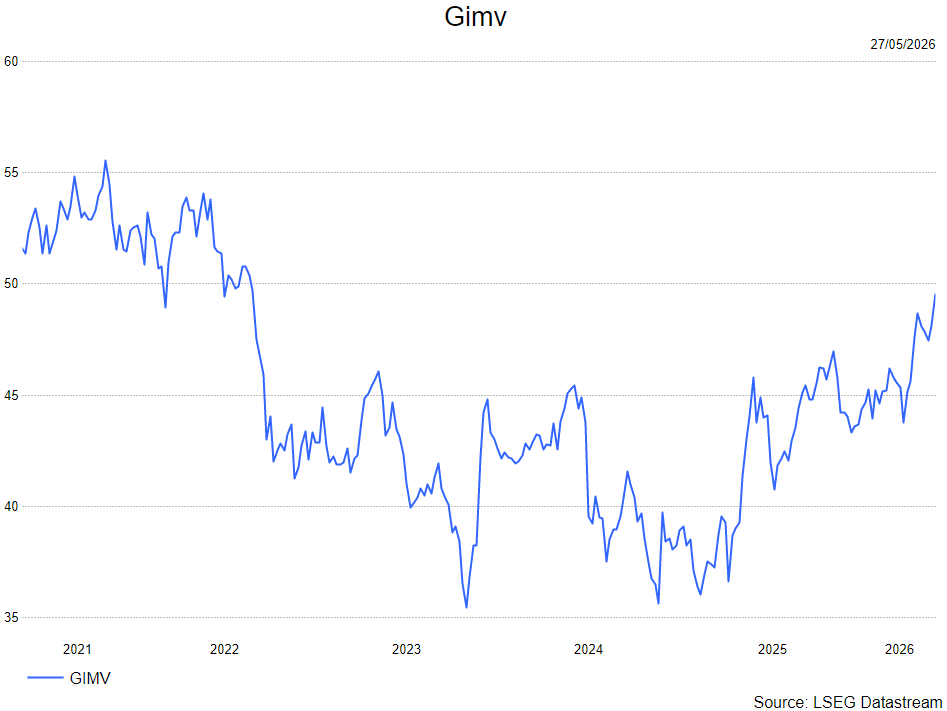

Livio Luyten van KBC Securities benadrukt dat Gimv opnieuw sterke operationele prestaties en consistente waardecreatie neerzet, ondersteund door een goed presterende portefeuille en een robuuste balans. De analist wijst daarnaast op de aanzienlijke liquiditeitspositie van ongeveer 600 miljoen euro, die verdere groei mogelijk maakt. Gezien de aandelen nog steeds met een aanzienlijke korting tegenover de nettoactiefwaarde noteren, handhaaft Livio zijn kopen-aanbeveling. Livio heeft een koersdoel van 56 euro.