do. 19 feb 2026

Nestlé?

Nestlé SA is een Zwitserse onderneming die actief is in de voeding-, gezondheid- en welzijnssector. Het is de holdingmaatschappij van de Nestlé Groep, die dochterondernemingen, geassocieerde ondernemingen en joint ventures in de hele wereld omvat.

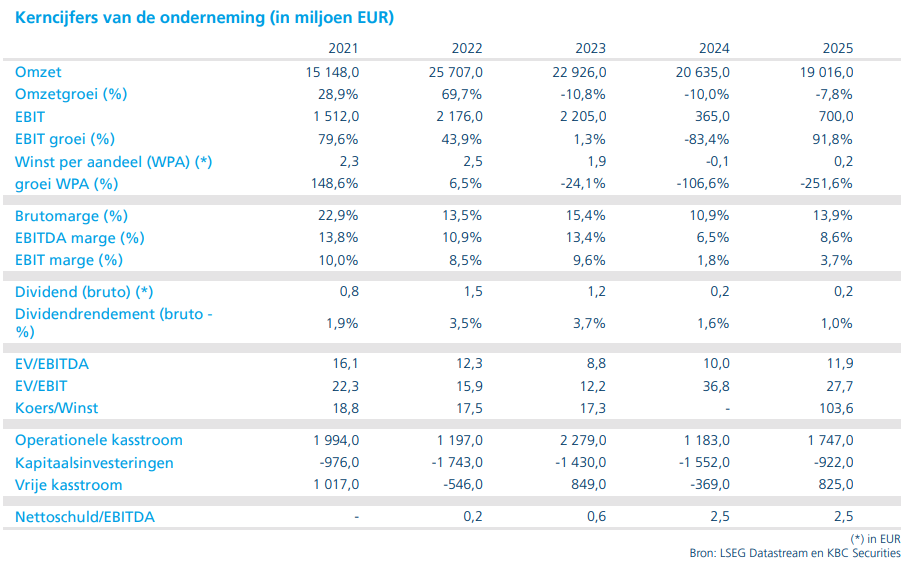

Nestlé springt boven de lat met sterke resultaten en goede vooruitzichten qua volume verkopen:

- De organische verkoop steeg met 4%, verwachting lag op 3,4% groei

- Volumes stegen met 1.3%, prijs met 2.7%

- Dierenvoeding was een sterke positieve uitschieter, management verwees hiervoor naar 'pre-buying' voor prijsverhogingen die in januari zijn doorgevoerd.

- De winst per aandeel voor 2025 kwam uit op 4,42 CHF, bijna 3% boven verwachtingen

- Voornamelijk dankzij betere verkoop, marges bleven in lijn met verwachtingen aan 16% (EBIT-marge)

- Voor 2026 verwacht het management een verkoopgroei van 3 tot 4%, waarbij focus meer en eer op volumegroei komt te liggen.

- Hierbij verwacht management 0.2% negatieve impact door de terugroepacties van de babyvoeding, maar ze zien geen verdere negatieve impact op hun verkoop dan de terugroepactie.

- Strategisch zal het bedrijf zich heroriënteren naar een nieuwe structuur:

- Focus op 4 divisies: koffie, dierenvoeding, voeding (samen 70% van verkoop) en snacks

- Hierbij zal Nestlé naar toekomst zich focussen op meest belangrijke en winstgevende merken. De overige merken zullen worden afgestoten.

KBC Securities over Nestlé

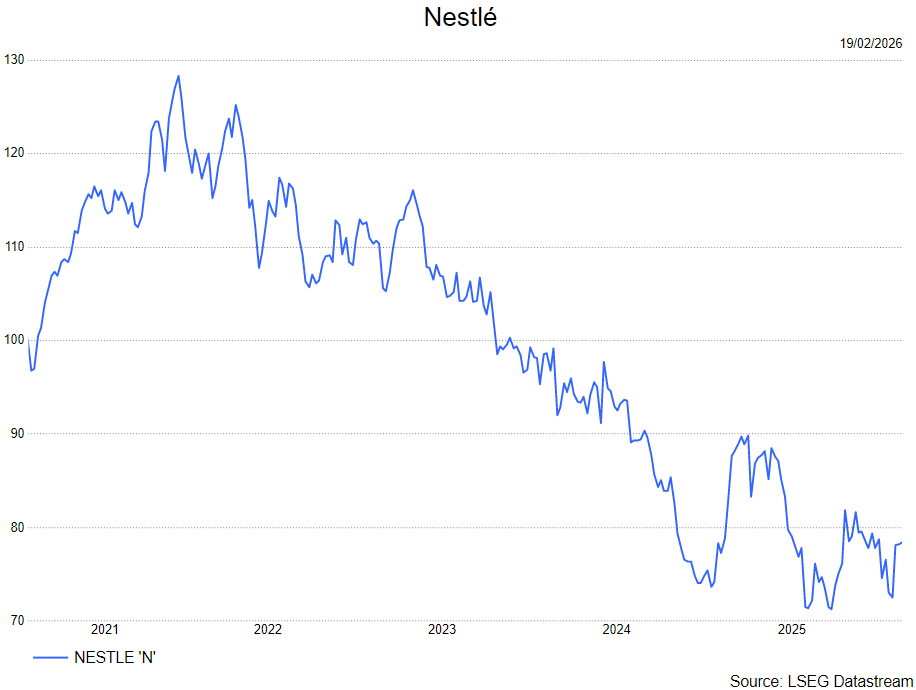

Nestlé's resultaten ogen mooi, zeker gezien de malaise en negatieve nieuwsshow waarin ze terecht waren gekomen laatste maanden. De analist van KBC Securities, Tom Noyens, gelooft dat het management met deze resultaten opnieuw aandacht meer kan afnemen weg van de terugroepacties en richting hun resultaten. Hetgeen dat echt van tel zou moeten zijn voor investeerders. De verbeterde volumeverkopen en positieve vooruitblik naar 2026 zijn heel positieve aanknopingspunten voor management.

Ook de strategische omschakeling, weliswaar grotendeels verwacht, is een positief punt. Tom ziet dat meer en meer bedrijven zich niet meer als conglomeraat willen zien (cfr Unilever) maar zich willen terugplooien op hun sterktes. Tom gelooft hier sterk in en denken dat dit de beste manier is om de focus te verscherpen en innovatie opnieuw beter in de kijker te zetten.

Tom heeft een kopen-aanbeveling en koersdoel van 90 CHF.