ma. 11 sep 2023

12:41

- De halfgeleiders (semiconductors) kregen het zwaar te verduren na de uitbraak van de oorlog in Oekraïne. Het dieptepunt in de Semiconductor-index (Philadelphia SOX-index) werd bereikt in september 2022. Er waren problemen met de toeleveringsketen (herinner je de lange wachttijden). Toen dat stabiliseerde en het aanbod en de vraag zich herstelden, kregen we te maken met de renteverhogingen van de centrale banken.

- Aangezien de bedrijven actief in deze sector, groeibedrijven zijn, werkt een renteverhoging negatief. Immers, een stijgende rente maakt de toekomstige winsten minder interessant en dit betekent een lagere koersdoel voor deze bedrijven.

- Er is echter licht aan het einde van de tunnelwat betekent dat bedrijven die halfgeleiders produceren voor betere tijden staan.

- Er zijn immers een aantal positieve punten :

- De Fed verhoogde de beleidsrente vanaf maart 2022 terwijl de ECB de beleidsrente vanaf juli 2022 optrok. Uit de notulen van de vergadering van beide centrale banken is het einde van de rentecyclus in zicht. Goed nieuws voor groeibedrijven !

- De bedrijven in halfgeleiders hebben bij de publicatie van de recente resultaten aangegeven geen verzwakking of versterking van de vraag te zien.

- Op de recente conferentie van de semiconductor (lees hier de commentaar van financieel-econoom Tom Simonts) bleek dat de omzet weer toeneemt en dat de managers menen dat het einde van de voorraadcorrectie in zicht is.

- De zwakke resultaten van sommige bedrijven (Texas Instruments, On Semi) zijn grotendeels verrekend in de prijs.

- De opmars van Artificiële Intelligentie kan leiden tot een structurele groei.

- De voorraadvermindering in de gamingindustrie is voorbij.

- Cyclische steun van een bodem in sommige eindmarkten (smartphones, pc's, servers, gaming,...).

- Enkele bedrijven in de deelsector halfgeleiders :

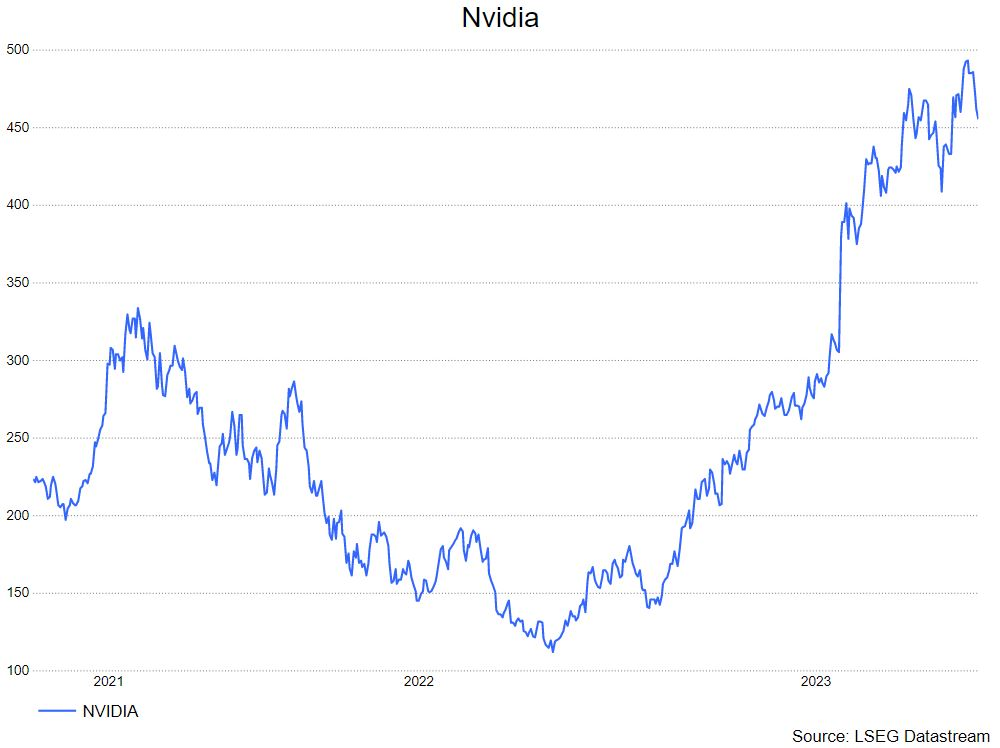

Nvidia

- Nvidia wordt beschouwd als trendzetter in de productie van de halfgeleiders voor artificiële intelligentie. Getuige hiervan de sterke tweedekwartaalresultaten die recent gepubliceerd werden. Nvidia realiseerde een verdubbeling van de omzet die zelfs de stoutste dromen van de analisten wist te overtreffen. Nvidia publiceerde een brutowinstmarge van meer dan 70 % (70,05%). Bij de publicatie gaf het management aan dat de zichtbaarheid van de vraag doorloopt tot eind 2014 en dat er een groeimarge is in de datacentra.

- Het aandeel is niet goedkoop want het noteert aan een koerswinstverhouding van 110. Toch is er nog opwaarts potentieel want de analistenconsensus ligt op 601,4 dollar (tegenover een huidige koers van 455 dollar). KBC Securities volgt het aandeel momenteel niet op.

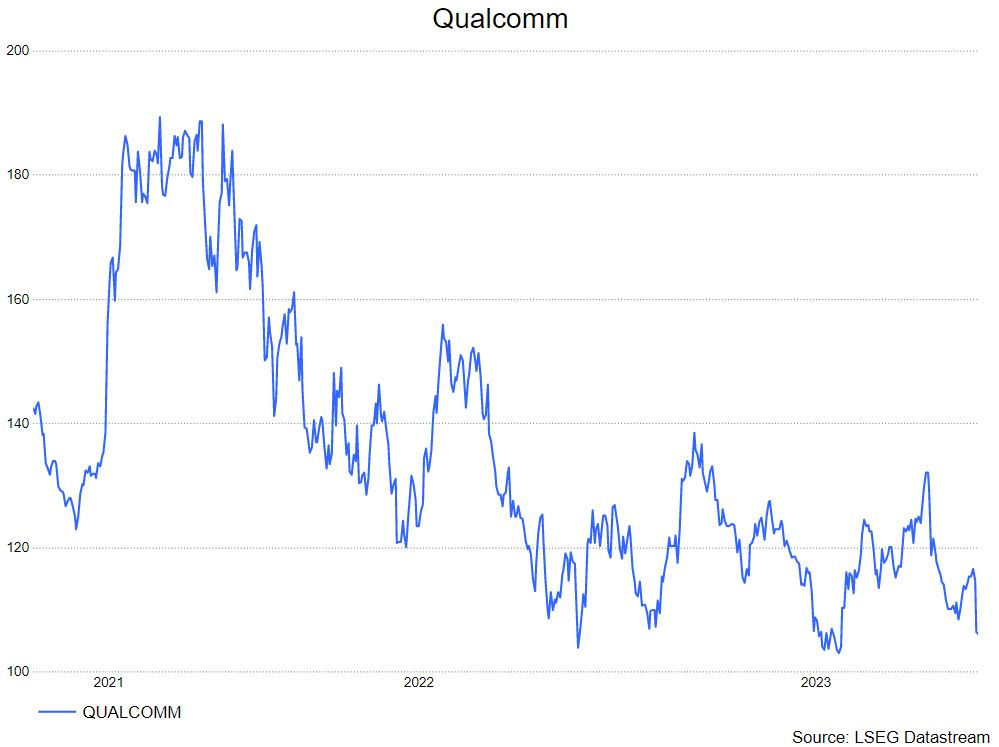

Qualcomm

- De omzet over het derde kwartaal kende een daling met 23% op jaarbasis en de winst per aandeel bedroeg 1,87 USD, een daling met 39% op jaarbasis maar boven de verwachting van 1,81 USD. De operationele (EBIT-) marge kwam uit op 29,9%.

- Nog steeds komt meer dan 2/3 van de inkomsten van Qualcomm uit de smartphone-eindmarkt. Toch is Qualcomm volop bezig de afhankelijkheid van smartphones aanzienlijk te verminderen door zijn inkomstenstromen te diversifiëren naar andere eindmarkten, waaronder de auto-industrie en het Internet der Dingen (Internet-of-Things, IoT). De omzet uit de belangrijkste (smartphone-) activiteiten daalde met 25% tot 5,26 miljard USD, omwille van een continue zwakke vraag alsook voorraadafbouw bij de klanten.

- Uit de kwartaalupdate van Qualcomm blijkt nog maar eens dat de smartphonemarkt zeer zwak is. Toch zou dit geen verrassing mogen zijn voor beleggers. Mogelijk is het nog wat langer wachten op een heropleving, maar KBC Securities denkt dat de bodem nabij is

- KBC Securities heeft een ‘kopen’-advies en een koersdoel van 145 USD.

- De volledige analyse van analist Kurt Ruts lees je hier.

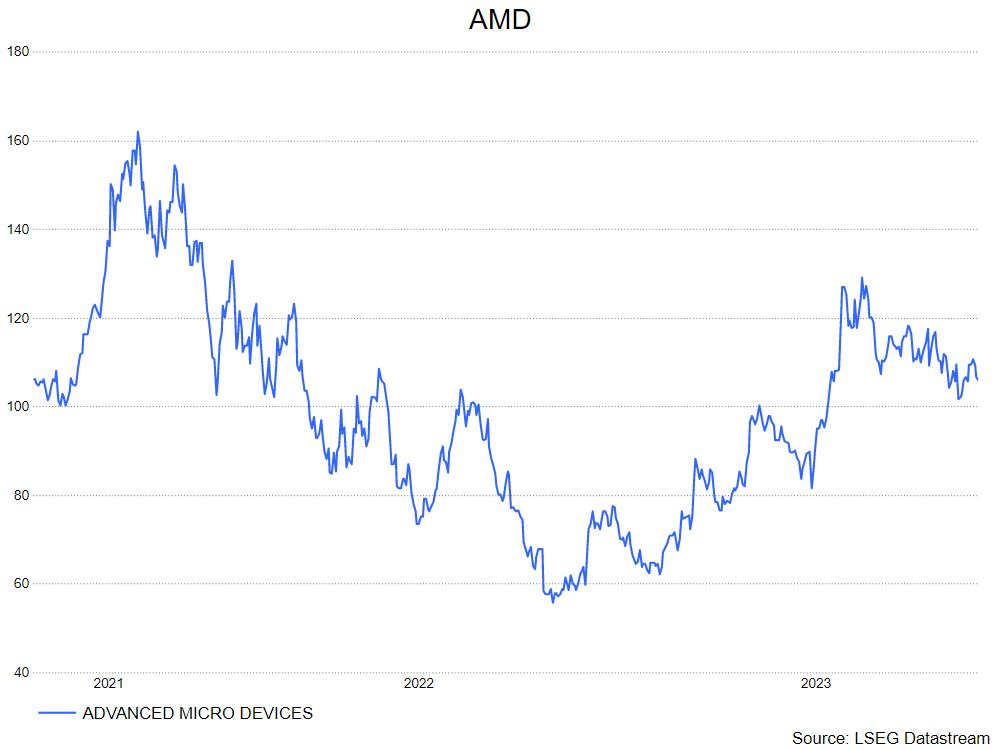

AMD

- Het aandeel AMD werd recent door analist Kurt Ruts opgenomen in de lijst van de opgevolgde aandelen.

- AMD is de grote concurrent van Nvidia zoals Kurt schreef : tot nu toe heeft Nvidia een de facto monopolie op GPU’s voor training/inferentie van Generatieve AI-modellen binnen datacenters. De recente resultaten van het bedrijf tonen bovendien aan dat er een quasi onverzadigbare vraag is naar deze AI-GPU’s. Toevallig (of niet) heeft AMD een concurrent op stapel staan, genaamd de MI300X. Deze moet vanaf het vierde kwartaal van dit jaar beschikbaar zijn. Aangezien de productie dient opgeschaald te worden, gaat AMD ervan uit dat deze chip pas in de tweede jaarhelft van 2024 significant zal bijdragen tot de omzet in de datacenterdivisie. Volgens specialisten is de MI300X iets minder krachtig/efficiënt dan die van Nvidia. Maar hij zal vermoedelijk wel goedkoper zijn en gezien Nvidia (voorlopig) de torenhoge vraag naar AI-GPU’s niet kan volgen, zou hij wel eens een succesverhaal kunnen worden.

- De volledige analyse van Kurt vind je via deze link. KBCS heeft een 'kopen'-advies met koersdoel 141 USD.