do. 21 aug 2025

Estée Lauder rapporteerde degelijke resultaten, maar de verwachtingen waren te hoog gespannen. Ondanks tekenen van herstel blijft de waardering volgens KBC Securities-analist Tom Noyens te ver vooruitlopen op de realiteit.

Estée Lauder?

The Estee Lauder Companies produceert, verkoopt en verhandelt huidverzorgings-, make-up-, geur- en haarverzorgingsproducten. Het Amerikaanse bedrijf is actief in 150 landen met een aantal merknamen, waaronder Estée Lauder, Aramis, Clinique, Lab Series, Origins, M.A.C, Bobbi Brown, La Mer, The Ordinary en nog veel meer.

Resultaten in lijn met verwachtingen, maar daling blijft zichtbaar

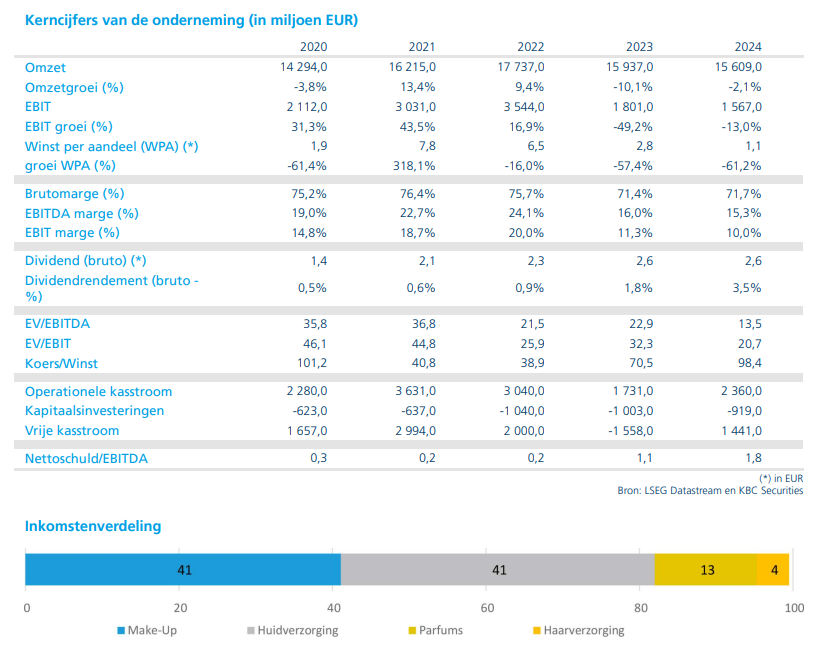

Estée Lauder boekte een omzet van 3,41 miljard dollar in het afgelopen kwartaal, een daling van 12% op jaarbasis. Deze cijfers lagen in lijn met de verwachtingen. Regionaal daalde de omzet in Amerika met 6,4%, in EMEA (Europa, Midden-Oosten en Afrika) met 22% en in Azië met 3,2%. De winst per aandeel kwam uit op 9 cent, wat beter was dan de verwachte 7,3 cent, maar nog steeds fors lager dan de 64 cent van een jaar eerder.

Voor het komende boekjaar verwacht Estée Lauder een omzetgroei tussen 0 en 3%, wat wijst op een voorzichtig herstel, zegt Tom Noyens.

Strategische bijsturing en digitalisering

Volgens Tom blijft Estée Lauder kampen met uitdagende marktomstandigheden en een consument die meer keuze heeft dan vroeger. Het bedrijf draagt nog steeds de gevolgen van strategische fouten uit het verleden, maar er zijn eerste positieve signalen zichtbaar. Zo verlaagt Estée Lauder de kosten via personeelsafvloeiingen en meer outsourcing, en investeert het sterker in digitalisering en online verkoop via platforms zoals Amazon en TikTok.

KBC Securities over Estee Lauder

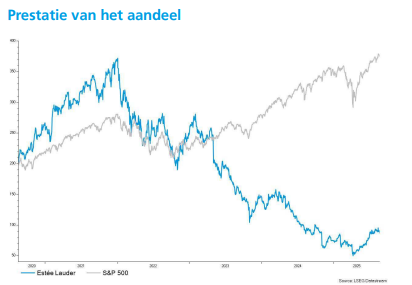

KBC Securities-analist Tom Noyens erkent de verbetering in de cijfers van Estée Lauder, maar blijft kritisch over de waardering van het aandeel. De sterke koersstijging na het vorige kwartaalrapport was volgens hem overdreven, vooral door hernieuwde hoop op betere Chinese verkopen en sterkte in de cosmeticasector. Ondanks de moeilijke omgeving verhoogt hij het koersdoel naar 72 dollar (was 53), dankzij de geleidelijke verbetering in de verkoopcijfers. Zijn aanbeveling blijft echter “Verkopen”.