ma. 4 mei 2026

Arcadis heeft met de resultaten over het eerste kwartaal van 2026 een overtuigende indruk nagelaten. De eerste kwartaalupdate onder de nieuwe CEO en CFO stemde positiever dan verwacht en versterkt het vertrouwen in het herstel van groei en marges, zegt KBC Securities‑analist Kristof Samoy.

Arcadis?

Arcadis is een internationale speler in consultancy, engineering, management en design, actief in infrastructuur, gebouwen, milieu en water. Het bedrijf telt meer dan 33.000 medewerkers wereldwijd en bedient zowel multinationals als overheden. Arcadis behoort tot de top 10 internationale ontwerp- en ingenieursbureaus ter wereld.

Eerste kwartaal onder nieuwe leiding stemt hoopvol

KBC Securities ging aanvankelijk voorzichtig het eerste kwartaal van 2026 in, aangezien dit de eerste update was met mevrouw Polinsky als waarnemend CEO. Die terughoudendheid bleek volgens Kristof Samoy niet nodig. De nieuwe CEO en CFO maakten tijdens de conference call een sterke indruk en wisten het vertrouwen in hun vermogen om Arcadis opnieuw op koers te brengen, aanzienlijk te vergroten.

Waar midden februari nog werd verwezen naar een zwakke start van het jaar, werd het eerste kwartaal nu omschreven als bemoedigend. Er was opnieuw sprake van bescheiden organische groei, vroege herstructureringsmaatregelen begonnen hun vruchten af te werpen en de orderinstroom bleek sterk, ondanks een geopolitiek woelige context.

Resilience‑activiteiten tonen stabiliteit en rugwind uit backlog

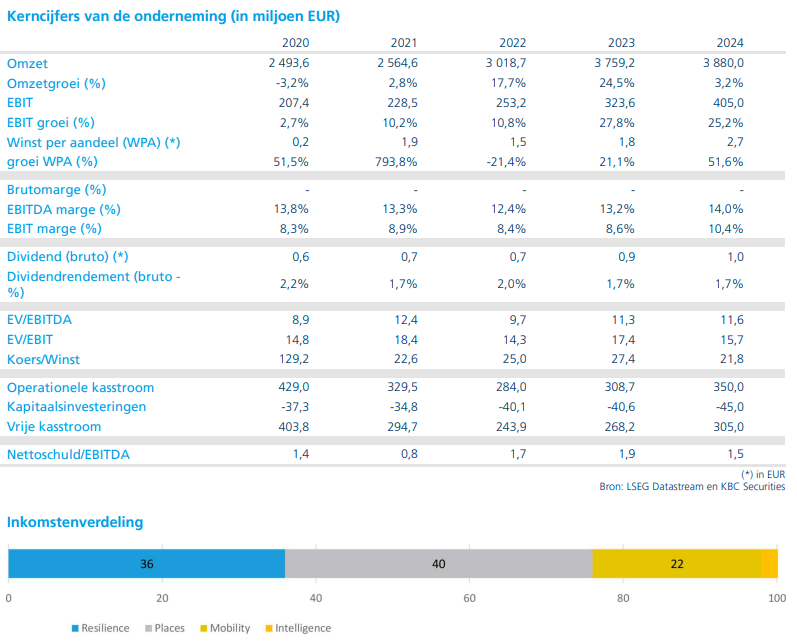

Binnen de divisie Resilience* bleef de organische groei stabiel op 3,5 procent, tegenover 3,1 procent in het vierde kwartaal van 2025. De book‑to‑bill‑ratio** bleef boven 1,15 keer, in lijn met het vorige kwartaal. Sinds het begin van het jaar nam de backlog organisch met 5,1 procent toe.

*Resilience is de milieu‑ en duurzaamheidsdivisie van Arcadis, die zich richt op waterbeheer, klimaatadaptatie en ecologische herstelprojecten.

**De book‑to‑bill ratio vergelijkt nieuwe orders met wat een bedrijf in dezelfde periode heeft omgezet (gefactureerd). Ligt de ratio boven 1 dan zijn er meer nieuwe orders dan omzet. ligt de ratio onder 1 dan zijn er minder nieuwe orders dan omzet

Hoewel Kristof Samoy niet verwacht dat deze divisie in 2026 terugkeert naar groeicijfers in de hoge enkelcijfers, laten de backlog‑dynamiek en projectpijplijn wel toe om een lichte versnelling in de rest van het jaar te voorzien. Die wordt vooral gedragen door projecten rond waterbeheer, klimaatadaptatie en energietransitie in de Verenigde Staten en het Verenigd Koninkrijk.

Mobility verrast positief met sterke orderinstroom

De divisie Mobility was een duidelijke positieve verrassing. De groei versnelde tot 6,5 procent, tegenover 2,7 procent in het voorgaande kwartaal. Die versnelling was zichtbaar in meerdere kernmarkten, waaronder de Verenigde Staten, Canada, Nederland en Duitsland.

Opvallend was ook dat Australië opnieuw terugkeerde naar groei, terwijl het Verenigd Koninkrijk profiteerde van een afnemende negatieve impact van de afbouw van het HS2‑project.

De grootste meevaller kwam echter van de orderinstroom, die uitkwam op meer dan 1 miljard euro. Aangezien een groot deel hiervan bestaat uit projectuitbreidingen, verwacht de analist dat deze orders relatief snel zullen doorsijpelen naar de omzet — een belangrijk punt gezien eerdere zorgen over trage omzetconversie.

Places blijft zwak, maar onderliggende trend verbetert

De divisie Places* stelde opnieuw teleur met een daling van 6 procent. De zwakte bleef geconcentreerd in Property & Investments (P&I), dat opnieuw de grootste rem was op de prestaties.

*Places is de vastgoed‑ en gebouwenpoot van Arcadis, waarin alle activiteiten rond de gebouwde omgeving zijn samengebracht. Dit onderdeel ondergaat momenteel een herpositionering, wat tijdelijk op de prestaties weegt.

Wanneer P&I buiten beschouwing wordt gelaten, bedroeg de organische groei binnen Places 2,3 procent, een duidelijke verbetering tegenover 0,6 procent in het vierde kwartaal. Dit wijst volgens Kristof Samoy op een verbeterend momentum in de rest van de activiteiten.

Binnen P&I vordert intussen de herstructurering van de activiteiten in Canada, met een herpositionering richting huurwoningen, studenten- en seniorenhuisvesting, alsook projecten rond transport en datacenters.

Beperkte vooruitzichten lijken nu aan de voorzichtige kant

Hoewel Arcadis de vooruitzichten voor 2026 ongewijzigd liet, lijkt die na deze kwartaalupdate aan de voorzichtige kant. Gezien de verbeterde operationele trends voelt KBC Securities zich comfortabel om vooruit te lopen op een organische groei (groei op eigen kracht, zonder invloed van verkochte of gekochte divisies) met 2,3 procent, waar de officiële vooruitzichten nog uitgaan van stabiliteit.

Ook op margevlak voorziet de analist ruimte voor verbetering, met een verwachting van 12,1 procent, tegenover de door het bedrijf afgegeven vork van 11,7 tot 12,0 procent. De waardering blijft daarbij aantrekkelijk, met ongeveer 7 keer de verwachte EBITDA voor 2026 en een vrije kasstroomrendement van 8 procent.

Focus op controleerbare hefboomen ondersteunt winstgroei

Volgens Kristof Samoy legt het management de focus niet uitsluitend op omzetgroei, maar ook op elementen die volledig onder eigen controle liggen: verdere reductie van overheadkosten, hogere benuttingsgraden en een doorgedreven evaluatie van de portefeuille.

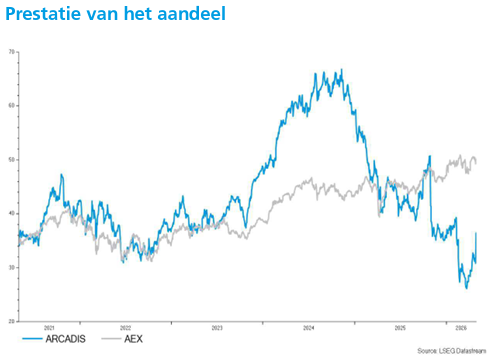

Deze initiatieven moeten de winstgroei ondersteunen, zelfs in een omgeving met beperkte operationele hefboom. De stevige koerscorrectie van het aandeel biedt daarbij volgens KBC Securities opnieuw een aantrekkelijk instapmoment. De bescheiden waardering verkleint bovendien de kans op dure, grootschalige overnames en kan de deur openen naar extra kapitaalteruggave tegen het einde van het jaar.

Vooruitblik: sentiment kan verder aantrekken

Het sentiment rond Arcadis zou volgens de analist verder kunnen verbeteren richting het derde kwartaal. Het bedrijf vervroegde zijn Capital Markets Day van november naar september, wat wordt geïnterpreteerd als een signaal dat de herstructurering en strategische herpositionering sneller verlopen dan gepland.

KBC Securities over Arcadis

Volgens KBC Securities‑analist Kristof Samoy heeft het nieuwe CEO‑ en CFO‑duo in het eerste kwartaal van 2026 een overtuigend signaal gegeven. De verbeterende operationele trends, sterke backlog‑dynamiek en focus op kostenbeheersing verhogen het vertrouwen in een geleidelijk herstel van groei en marges.

KBC Securities verhoogt de aanbeveling van “Houden” naar “Opbouwen” en trekt het koersdoel op van 35 euro naar 42 euro.