do. 26 mrt 2026

Hyloris rapporteerde over 2025 lagere inkomsten door fors teruggevallen mijlpaalbetalingen, terwijl de royalty-inkomsten verder toenamen. Tegelijkertijd bleef de onderneming investeren in haar ontwikkelingspijplijn, met meerdere klinische studies en regelgevende stappen die de komende jaren worden verwacht. De beschikbare kasmiddelen bieden volgens het bedrijf voldoende ruimte voor verdere ontwikkeling en strategische groei, aldus KBC Securities-analist Jacob Mekhael.

Hyloris?

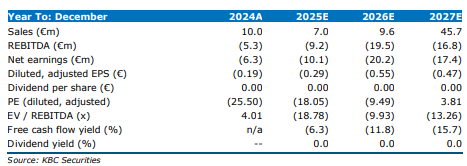

Hyloris sloot 2025 af met een omzet van 7,2 miljoen euro, een daling met 15 procent tegenover 8,5 miljoen euro in 2024. Die terugval was voornamelijk het gevolg van aanzienlijk lagere mijlpaalbetalingen, die met 62 procent afnamen tot 1,4 miljoen euro, tegenover 3,6 miljoen euro een jaar eerder. Daartegenover stond een stijging van de royalty-inkomsten met 15 procent tot 5,6 miljoen euro, wat de toenemende bijdrage van bestaande samenwerkingen onderstreept.

De commercialisering van Maxigesic IV in de Verenigde Staten leverde in 2025 nog geen inkomsten op. De lancering werd tijdelijk gepauzeerd en later opnieuw opgestart, waardoor partner Hikma in het boekjaar geen bijdrage leverde aan de royalty-inkomsten uit dit product.

Kaspositie en kostenontwikkeling

Eind 2025 beschikte Hyloris over een kaspositie van 13,8 miljoen euro, tegenover 23,6 miljoen euro eind 2024. Hoewel de onderneming geen expliciete guidance gaf over de exacte kasrunway, geeft het management aan dat de beschikbare middelen volstaan om de lopende ontwikkelingsprogramma’s te financieren en bijkomende strategische groeikansen te ondersteunen.

Aan de kostenzijde stegen de uitgaven voor onderzoek en ontwikkeling met 9,9 procent tot 11,3 miljoen euro, tegenover 10,3 miljoen euro in 2024. Die toename was voornamelijk te wijten aan hogere personeelskosten en de verdere uitbreiding van de pijplijn. De algemene en administratieve kosten daalden daarentegen met 13 procent tot 4,9 miljoen euro, tegenover 5,6 miljoen euro een jaar eerder, vooral dankzij sterk lagere juridische kosten en onderzoeksvergoedingen.

Voortgang in de value‑added pijplijn

Binnen de value‑added portefeuille werden meerdere belangrijke ontwikkelingen gemeld. Voor de orale suspensie van valaciclovir bij herpesvirusinfecties ontving Hyloris eerder een Complete Response Letter van de Amerikaanse FDA. Als gevolg daarvan schuift de mogelijke goedkeuring waarschijnlijk op tot 2027.

Voor Tranexamic Acid Oral Rinse, ontwikkeld om orale bloedingen tijdens tandextracties te voorkomen, worden de resultaten van de fase 3‑studie verwacht in 2026. De fase 2‑studie van Alenura bij interstitiële cystitis en blaaspijnsyndroom bevindt zich eveneens in een gevorderd stadium, waarbij de rekrutering van patiënten naar verwachting in 2026 wordt afgerond.

Daarnaast werd begin 2026 een New Drug Application ingediend voor Atomoxetine Oral Liquid voor de behandeling van ADHD. De rekrutering van patiënten voor de Europese studie werd in het eerste kwartaal van 2026 voltooid. Voor HY‑088, bestemd voor de behandeling van hypofosfatemie, plant Hyloris de eerste Europese regelgevende indieningen tegen het einde van de eerste jaarhelft van 2026.

Cardiovasculaire portefeuille in voorbereiding op volgende stappen

Ook binnen de cardiovasculaire portefeuille zet Hyloris verdere stappen richting commercialisering. Voor Dofetilide IV bij atriumfibrilleren wordt een regelgevende indiening verwacht in het tweede kwartaal van 2026. Voor Aspirin IV bij acuut coronair syndroom staat een overleg met de Amerikaanse FDA gepland om het voorgestelde indieningstraject te bespreken, terwijl ook indieningen in Europa worden overwogen.

Daarnaast voorziet Hyloris in 2026 de opstart van een cruciale klinische studie voor HY‑074 bij acuut coronair syndroom. De onderneming wil deze cardiovasculaire activa op de markt brengen via samenwerkingen met ervaren lokale partners.

Vooruitzichten en aandachtspunten

Volgens het management ondersteunen de huidige kasmiddelen zowel de verdere ontwikkeling van de pijplijn als bijkomende strategische groeimogelijkheden. Wel wijst Hyloris erop dat het auditrapport een voorbehoud zal bevatten met betrekking tot de vergelijkbaarheid van de post ‘Other operating income’. Dit voorbehoud vloeit voort uit een vastgestelde cut‑offfout tussen de boekjaren 2023 en 2024, die door de vorige auditor werd geïdentificeerd.

KBC Securities over Hyloris

Volgens de KBC Securities-analist tonen de resultaten over 2025 een duidelijke daling van de omzet door lagere mijlpaalbetalingen, terwijl de royalty-inkomsten met 15 procent toenamen. Operationeel boekt Hyloris voortgang in zijn pijplijn richting klinische resultaten en regelgevende indieningen, al zal de orale suspensie van valaciclovir door de FDA‑beslissing vermoedelijk pas in 2027 op de markt komen. Hoewel de onderneming geen concrete kasrunway communiceert, acht Jacob de financiering voldoende om de ontwikkelingsstrategie verder uit te rollen, waarbij mogelijke partnerschappen in cardiovasculaire producten een belangrijke katalysator kunnen worden.

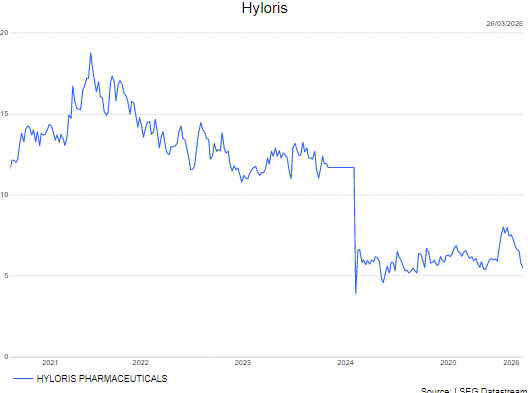

Jacob handhaaft de houden-aanbeveling en koersdoel van 6 euro.