wo. 11 sep 2024

Ion Beam Application?

IBA is leider in protontherapie, een geavanceerde kankerradiotherapie (ca. 55% van de verkoop), leider in radiofarmaceutische en industriële deeltjesversnellers (28% van de verkoop) en in dosimetrie (berekent de dosis die patiënten mogen krijgen) voor radiotherapie (17% van de verkoop).

Pantera, een joint venture tussen IBA en het Studiecentrum voor Kernenergie in Mol, haalde 93 miljoen euro binnen in een kaptaalronde (een zogenaamde Serie A ronde), de grootste in de Belgische life science geschiedenis, waardoor Pantera gewaardeerd wordt op 280 miljoen euro. Bovendien zullen IBA en SFPIM 7,2 miljoen euro aan converteerbare leningen omzetten, terwijl 33,8 miljoen dollar aan schulden werd verzekerd. Dit brengt het totaal opgehaalde bedrag brengt op 134 miljoen dollar. Na de transactie zal IBA een belang van 31,3% hebben in Pantera, tegenover 47,8% voorheen.

De fondsen zullen voornamelijk gebruikt worden ter ondersteuning van de bouw van een ultramoderne Ac225 productiefaciliteit. Pantera zou in staat moeten zijn om meer dan 100Ci Ac225 van klinische kwaliteit te produceren tegen 2029, wat de behandeling van 100.000 patiënten per jaar mogelijk moet maken. Bedenk dat in afwachting van de voltooiing van de faciliteit, Pantera al een overeenkomst heeft getekend met Terrapower, waardoor vroegtijdige levering van 1,2-2Ci per jaar mogelijk is vanaf 2025 (vergeleken met een wereldwijde vraag van 3Ci per jaar).

KBC Securities over IBA

Aangezien de bouw van de Pantera-fabriek in 2025 van start zou gaan, heeft KBC Securities in het verleden al aangegeven dat het aantrekken van nieuw kapitaal voor Pantera een trigger zou kunnen zijn voor IBA. Vandaag is deze trigger werkelijkheid geworden met Pantera dat 93 miljoen euro heeft opgehaald. KBC Securities blijft geloven dat de totale financiering (inclusief schuld) voldoende zou moeten zijn om de productiefaciliteit af te ronden, waardoor Ac225 op grote schaal kan worden geproduceerd tegen het einde van dit decennium. Dit zou precies op tijd zijn voor de verwachte toename van de vraag, met een aanzienlijk aantal producten die momenteel in klinisch onderzoek zijn (het verst gevorderd is RayzeBio, Fase 3).

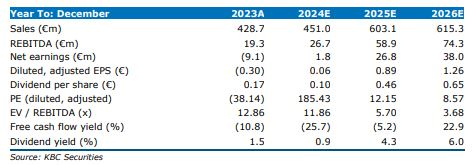

De serie A waardeert verder IBA's belang van 31,3% in Pantera op € 88 miljoen of € 2,9 per IBA aandeel. Dit is vergelijkbaar met een waardering van 0,7 euro per aandeel eerder. N

De analist van KBC Securities, Michiel Declercq, handhaaft de kopen-aanbeveling maar verhoogt het koersdoel van 16 euro naar 18 euro.