vr. 27 mrt 2026

IBA rapporteerde over 2025 een sterke omzetgroei dankzij een versnelde omzetting van de orderportefeuille en een hoge orderinstroom. De winstgevendheid bleef echter onder druk door ongunstige mixeffecten uit oudere protontherapiecontracten met lagere marges. Dat zegt KBC Securities‑analist Michiel Declercq, die ondanks een voorzichtige vooruitblik voor 2026 vertrouwen behoudt in het structurele margeherstel op middellange termijn.

Ion Beam Application?

IBA is leider in protontherapie (PT), een geavanceerde kankerradiotherapie (ca. 55% van de verkoop), leider in radiofarmaceutische en industriële deeltjesversnellers of Other Acceleratos, OA, (28% van de verkoop) en in dosimetrie (berekent de dosis die patiënten mogen krijgen) voor radiotherapie (17% van de verkoop).

Sterke omzetgroei dankzij backlog en orderinstroom

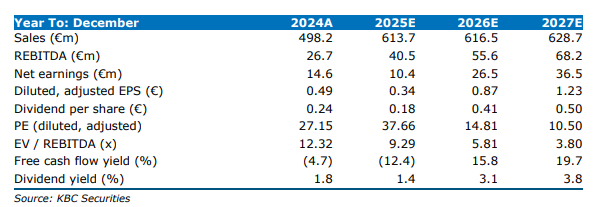

De groepsomzet van IBA steeg in 2025 met 24 procent tot 620 miljoen euro, gedreven door een sterke conversie van de historisch hoge orderportefeuille. De brutowinst nam toe met 19 procent tot 200 miljoen euro, maar de brutomarge daalde met 150 basispunten tot 32,2 procent. Volgens Michiel is die daling voornamelijk het gevolg van negatieve mixeffecten uit oudere protontherapiecontracten met lagere marges, die slechts gedeeltelijk werden gecompenseerd door productiviteitsverbeteringen.

De recurrente bedrijfswinst (REBIT) steeg met 58 procent tot 27,4 miljoen euro, wat in lijn lag met de verwachtingen en boven de door het management vooropgestelde ondergrens van minstens 25 miljoen euro uitkwam. De orderinstroom voor apparatuur nam toe met 41 procent tot 452 miljoen euro, terwijl de orderportefeuille een recordniveau bereikte van 1,6 miljard euro, tegenover 1,5 miljard euro in 2024.

Klinische activiteiten keren terug naar winstgevendheid

De divisie IBA Clinical kende een bijzonder sterk jaar. De omzet steeg met 44 procent tot 395 miljoen euro, voornamelijk dankzij een toename van 57 procent in de inkomsten uit protontherapie tot 334 miljoen euro. De dosimetrie‑inkomsten bleven stabiel op 66 miljoen euro.

De groei in protontherapie werd vooral gedragen door een stijging van 127 procent in de verkoop van apparatuur tot 203 miljoen euro, aangevuld met een groei van 7 procent in service‑inkomsten tot 132 miljoen euro. In totaal verkocht IBA in 2025 twaalf protontherapieruimtes, wat volgens Michiel wijst op een zeer sterk commercieel jaar, mede ondersteund door de positieve klinische resultaten van MD Anderson.

Dankzij die volumegroei en operationele hefboomwerking keerde de REBIT van IBA Clinical terug naar positief terrein en kwam uit op 12,7 miljoen euro, tegenover een aanzienlijk lager niveau een jaar eerder.

IBA Technology: stabiele omzet, lagere winst

De divisie IBA Technology realiseerde in 2025 een omzetstijging van 1 procent tot 225 miljoen euro. De apparatuurverkopen daalden licht met 3 procent tot 183 miljoen euro, terwijl de service‑inkomsten met 21 procent toenamen tot 42 miljoen euro. In totaal verkocht IBA in 2025 37 OA‑systemen, wat aanzienlijk hoger ligt dan het jaar voordien.

De REBIT van IBA Technology daalde echter met 35 procent tot 20 miljoen euro. Volgens Michiel is die terugval te wijten aan een ongunstige productmix, met een groter aandeel RadioPharma Solutions, en aan aanhoudend hoge uitgaven voor onderzoek en ontwikkeling. Niettemin blijft hij wijzen op de structurele groeidrijvers in de eindmarkten waarin deze divisie actief is.

Nettoschuld neemt toe

De nettoschuld van IBA bedroeg eind 2025 58 miljoen euro, tegenover een nettokaspositie van 33,5 miljoen euro een jaar eerder. Die verslechtering is volgens Tom Noyens toe te schrijven aan negatieve werkkapitaaleffecten in verband met het Spaanse contract en aan de overname van ORA, die 17 miljoen euro kostte.

Dividend en vooruitzichten

IBA kondigde een dividend aan van 0,25 euro per aandeel, wat hoger ligt dan de eerdere verwachtingen. Voor 2026 rekent het management op een REBIT van minstens 32 miljoen euro, wat onder de eerdere marktverwachtingen ligt. De winstverbetering zou voornamelijk moeten komen van verdere vooruitgang in het Spaanse protontherapiecontract.

KBC Securities over IBA

Volgens de KBC Securities‑analist blijft de winstgevendheid van IBA voorlopig achter bij de sterke omzetgroei, vooral door de impact van oudere protontherapiecontracten met lagere marges. Naarmate het Spaanse contract vordert en nieuwe protontherapieorders tegen hogere marges worden uitgevoerd, verwacht hij echter een structurele verbetering van de marges in de komende jaren.

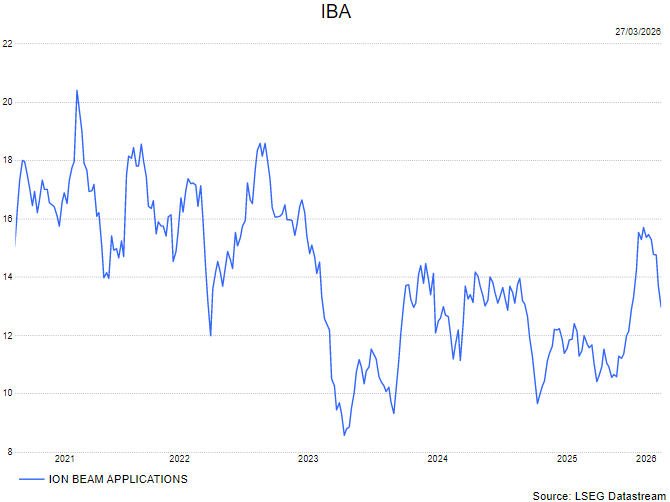

Hij benadrukt daarnaast de zeer sterke orderinstroom in protontherapie en ziet ook in IBA Technology blijvende structurele groeikansen. Rekening houdend met de verborgen waarde van de Pantera‑joint venture herhaalt Michiel de kopen-aanbeveling en koersdoel van 18 euro.