wo. 18 feb 2026

IMCD rapporteerde voor 2025 resultaten die licht onder de verwachtingen van zowel KBC Securities als de gemiddelde analistenverwachtingen (gav) uitkwamen, aldus KBC Securities‑analist Thibault Leneeuw. Vooral lagere brutomarges in alle regio’s drukten het operationeel resultaat. Toch blijft de vrije kasstroom solide en lag de afwijking tegenover de eigen ramingen van de analist beperkt.

IMCD?

IMCD is een in Nederland gevestigd bedrijf dat gespecialiseerd is in de verkoop, marketing en distributie van speciale chemicaliën en voedingsingrediënten. Haar productportfolio omvat chemicaliën uit verschillende gebieden, waaronder farmaceutica, persoonlijke verzorging, coatings, voedsel en voeding, smeermiddelen, synthese, kunststoffen, wasmiddelen, agrochemicaliën, textiel, afval- en waterbehandeling, snijden en zandstralen, geur- en smaakstoffen, olie en gas en polijsten.

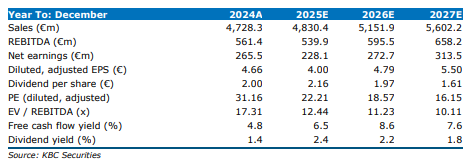

IMCD realiseerde in 2025 een omzet van 4,78 miljard euro, ongeveer 1 procent onder zowel de raming van KBC Securities als die van de gav. De organische groei bedroeg 0,5 procent, wat tussen de verwachting van KBC Securities (0,1 procent) en de gav (1,3 procent) lag. Valutabewegingen hadden een negatieve impact van 3,5 procent, maar deze werd ruimschoots gecompenseerd door acquisitiegroei van 4,1 procent jaar‑op‑jaar.

Daling van brutowinst door lagere marges

De brutowinst daalde met 8 procent jaar‑op‑jaar tot 1.194 miljoen euro, met een organische daling van 1,0 procent. De brutomarge zakte naar 25,0 procent, onder zowel de KBC Securities‑verwachting (25,4 procent) als de gav (25,2 procent). Dit margedrukteffect was de belangrijkste verklaring voor het zwakkere operationele resultaat.

De aangepaste EBITA kwam uit op 498 miljoen euro, wat:

- 2 procent onder de consensus lag (507 miljoen euro)

- licht onder de KBC Securities‑verwachting lag (501 miljoen euro)

De daling van de brutomarge woog op het resultaat, al werden de cijfers gedeeltelijk ondersteund door lagere holdingkosten, die daalden naar 33 miljoen euro (tegenover 40 miljoen euro verwacht door de analist en 37 miljoen euro door de consensus). De EBITA‑marge kwam uit op 10,4 procent.

Sterke kasstroom blijft een steunpilaar

IMCD genereerde in 2025 een vrije kasstroom van 465 miljoen euro, een stijging van 3 procent tegenover 2024. De cash‑EPS bedroeg 5,19 euro per aandeel, tegenover 6,34 euro in 2024. Het bedrijf stelt een dividend voor van 1,81 euro per aandeel. De nettoschuld steeg, met een leverage‑ratio van 2,8×, tegenover 2,2× eind 2024.

Regionale prestaties: margedruk in alle drie de regio’s

EMEA

- Omzet: 2.078 miljoen euro (+4,4 procent jaar‑op‑jaar), iets onder de KBC‑raming (2.120 miljoen euro)

- Organische groei: 1,5 procent (boven KBC‑verwachting van 0,0 procent; onder consensus van 2,2 procent)

- Brutomarge: 27,0 procent (40bp onder verwachting)

- Operating EBITA: 230 miljoen euro, volledig in lijn met de KBC‑raming (231 miljoen euro)

Lagere acquisitiegroei en lagere brutomarges werden gecompenseerd door lagere kosten, waardoor EBITA min of meer conform verwachting uitkwam.

Americas

- Omzet: 1.449 miljoen euro (–0,6 procent jaar‑op‑jaar)

- Organische groei: 0,3 procent, lager dan KBC (1,6 procent)

- FX‑impact: –4,8 procent

- Brutomarge: 24,2 procent (onder zowel KBC als consensus)

- Adj. EBITA: 143 miljoen euro, licht onder KBC (144 miljoen euro)

De regio werd geconfronteerd met zwakkere volumes, lagere marges en aanzienlijke valutadruk. Hoewel kostenbesparingen hielpen, kon dat de margedaling slechts deels compenseren.

APAC

- Omzet: 1.252 miljoen euro (–2,2 procent jaar‑op‑jaar)

- FX‑impact: –5,7 procent

- Organische groei: –1,1 procent

- Brutomarge: 21,9 procent (ruim onder verwachtingen)

- Adj. EBITA: 158 miljoen euro, onder de KBC‑raming (166 miljoen euro)

De margedaling in APAC was de belangrijkste reden voor het missen van de KBC‑verwachting. Acquisitiegroei bleef wel voldoende sterk, maar kon de daling in marges en het negatieve valuta‑effect niet volledig neutraliseren.

KBC Securities over IMCD

Volgens de KBC Securities‑analistkwam IMCD in 2025 licht onder de verwachtingen uit door lagere brutomarges in alle regio’s en zwakkere prestaties in APAC. Toch blijft de vrije kasstroom robuust en waren de afwijkingen tegenover zijn eigen model beperkt.

Thibault handhaaft zijn opbouwen-aanbeveling maar behoudt zijn koersdoel van 122 euro.