wo. 4 mrt 2026

Immobel heeft over 2025 resultaten gepubliceerd die volledig in lijn liggen met de verwachtingen van KBC Securities, met een beduidelijke verbetering van zowel marge als nettowinst, aldus KBC Securities‑analist Lynn Hautekeete. De brutomarge herstelde krachtig dankzij hogere exitwaarden in de Belgische residentiële markt, terwijl het onderliggende resultaat substantieel toenam na het verlies in 2024. Volgens Lynn blijft de balanssituatie beheersbaar, maar valt de vooruitblik voor 2026 zwakker uit dan verwacht.

Immobel?

Immobel werd opgericht in 1863 en is de grootste beursgenoteerde vastgoedontwikkelaar in België. De groep legt zich voornamelijk toe op het bouwen van duurzame werkruimtes en appartementen. De groep beschikt over een projectportefeuille van 1,6 miljoen m² verdeeld over woningen en kantoren (72,0% tegen 28,0%).

Resultaten 2025: omzet en marges duidelijk hoger dan vorig jaar

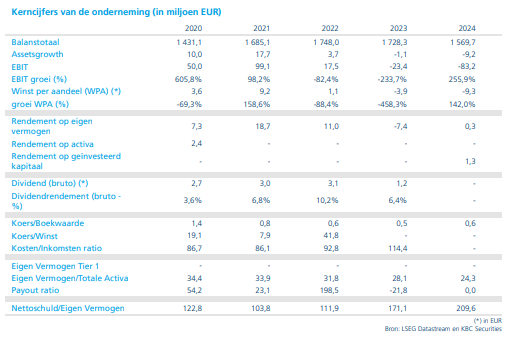

Immobel rapporteerde een bedrijfsopbrengst van 456,4 miljoen euro, een stijging met 2,5 procent jaar‑op‑jaar en licht boven de verwachting van KBC Securities. De brutomarge kwam uit op 23,1 procent, tegenover 20,0 procent in de KBC‑raming en een duidelijke verbetering ten opzichte van de 12,9 procent in 2024. Volgens Lynn is deze marge‑herstelbeweging vooral te danken aan hogere exitwaarderingen in de Belgische residentiële markt.

De onderliggende EBITDA klokte af op 62,2 miljoen euro, wat een stijging van 84 procent betekent ten opzichte van 2024. Het nettoresultaat bedroeg 48,5 miljoen euro, tegenover een verlies van 94 miljoen euro in 2024 dat destijds werd veroorzaakt door voorraadwaardeverminderingen. Het huidige nettoresultaat bevat wel een eenmalige bijdrage van 18,0 miljoen euro uit de Proximus‑vergunning. Zonder die eenmalige impact verbeterde de onderliggende nettomarge van 1,3 procent in 2024 naar 5,6 procent in 2025.

Financiële positie: lagere gearing en voldoende buffer voor 2026

De financieringsstructuur van Immobel verbeterde verder. De gearingratio daalde van 66,7 procent in 2024 naar 58,9 procent eind 2025. De beschikbare financiële ruimte (headroom) bedraagt 202 miljoen euro. Hierdoor is de obligatievervaldag van 125 miljoen euro in juni 2026 volledig gedekt, volgens de interne analyse.

Gezien de gearingratio en de aanstaande obligatieaflossing keert Immobel geen dividend uit over het resultaat van 2025. De gemiddelde kost van schulden steeg tot 4,2 procent, tegenover 3,6 procent vorig jaar, onder meer door een gewijzigde berekeningsmethode.

Operationele activiteit: solide verkoop in residentieel, lagere verhuurvolumes

Op operationeel vlak beschikte Immobel over een totaal vergunde GDV‑portefeuille van 2 miljard euro. Het bedrijf verkocht 882 residentiële units en drie kantoorgebouwen. De nieuwe verhuurvolumes daalden naar 18.000 vierkante meter, tegenover 56.000 vierkante meter in 2024.

Volgens Lynn bevestigen deze cijfers dat de residentiële activiteit een stabiele motor blijft, terwijl de kantoormarkt gemengder evolueert.

Vooruitzichten 2026: vlakke omzet en weinig visibiliteit op marges

Voor 2026 verwacht Immobel een bedrijfsopbrengst tussen 400 en 450 miljoen euro, wat een vlakke evolutie betekent en duidelijk onder de huidige KBC‑inschatting van 528 miljoen euro ligt. De groei moet vooral komen uit residentiële verkopen in België en uit de verkoop van liquide kantoorpanden, bijvoorbeeld in Parijs.

Er werd geen formele guidance gegeven voor de brutomarge. Volgens Hautekeete mag worden uitgegaan van een marge vergelijkbaar met de 23,1 procent van 2025, terwijl het interne model van KBCS nog op 19 procent staat. Lynn zal haar ramingen bijwerken na de analisten‑call later op de ochtend.

KBC Securities over Immobel

De KBC Securities‑analiste ziet in de resultaten over 2025 een duidelijke verbetering van de marges, het onderliggende resultaat en de kapitaalstructuur van Immobel. De combinatie van hogere residentiële exitwaarden, een sterke EBITDA‑groei en dalende gearing ondersteunt het herstelverhaal. Wel blijft de outlook voor 2026 zwakker dan verwacht, met een vlak omzetniveau en beperkte zichtbaarheid op marges.

Op basis van de geactualiseerde waarderingsparameters handhaaft Hautekeete een koersdoel van 658 euro en een houden‑aanbeveling voor Immobel.