wo. 28 feb 2024

Wat is duration ? Duration is de (gewogen) gemiddelde looptijd van een obligatie. De duration is een maatstaf voor het effect dat een renteverandering heeft op de koers van een obligatie of een portefeuille van obligaties.

In een vorig artikel beschreven we dat een obligatiekoers stijgt (daalt) wanneer de marktrente daalt (stijgt). Het begrip duration geeft weer in welke mate de obligatiekoers stijgt of daalt. Obligaties met een lange looptijd zijn rentegevoeliger dan kortlopende obligaties.

Vandaar dat fondsbeheerders van obligatiefondsen de duration van de obligatieportefeuille verlengen als de rente stijgt. Ze kopen bijgevolg obligaties met een langere looptijd. Wanneer de rente nadien daalt, stijgt de obligatiekoers. Het fonds profiteert dan maximaal van een rentedaling.

Berekening

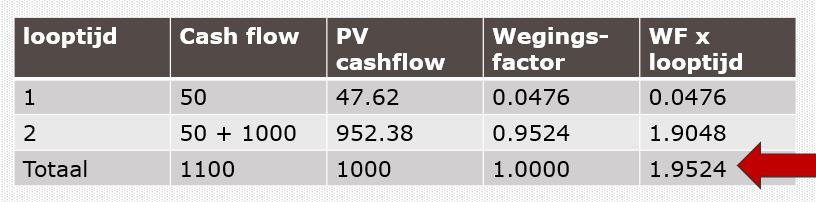

We nemen als voorbeeld een obligatie op 2 jaar met een couponrente van 5% en een actuarieel rendement (YTM = yield to maturity) van 5%. Het inlegbedrag is 1.000 euro.

Na het eerste jaar ontvangt de belegger 50 euro opbrengst (5% coupon op 1.000 euro). In jaar 2 ontvangt de belegger opnieuw 50 euro rente maar krijgt de belegger ook het initiële bedrag (1.000 euro) terug. Dit vinden we terug onder de kolom ‘cash flow’ (kolom 2).

We berekenen de huidige waarde van de toekomstige inkomsten (kolom 3) Dat doen we door de opbrengst te delen door 1 + YTM. In ons voorbeeld, voor het eerste jaar:

50

PV Cashflow = ------------- = 47,62 (1)

(1 + 0,05)

PV Cashflow = present value (huidige waarde) van de opbrengst

We berekenen dit eveneens voor het tweede jaar :

50 + 1000

PV Cashflow = ------------------ = 952,38 (2)

(1 + 0,05)²

We tellen (1) en (2) samen en bekomen 1000.

De wegingsfactor (d.i. het gewicht van het eerste jaar, resp. het tweede jaar in de berekening) is:

- voor het eerste jaar (1)/1000 = 47,62/1000 = 0,0476

- voor het tweede jaar (2)/1000 = 952,38/1000=0,9524.

Tenslotte vermenigvuldigen we de weggingsfactor met de looptijd:

- voor het eerste jaar 0,0476 * 1 = 0,0476

- voor het tweede jaar 0,9524 x 2 = 1,9048

Opgeteld geeft dat 0,0476 + 1,9048 = 1,9524.

Om te komen tot de duratie van de obligatie rest ons enkel nog de som te delen door (1+YTM).

1,9524/(1+0.05) = 1,8594

De duratie van de obligatie (ook wel modified duration genoemd) = 1,8594.

Dit betekent dat wanneer de marktrente stijgt met 1%, de obligatiekoers zal dalen met 1,8594%. Wanneer de marktrente daalt met 1%, zal de obligatiekoers stijgen met 1,8594%.