do. 4 jun 2026

Inditex heeft in het eerste kwartaal van 2026 beter dan verwachte resultaten neergezet dankzij een sterke operationele uitvoering, met solide omzet- en winstgroei ondanks een uitdagende macro-economische context. De sterke verkoop van de lente- en zomercollecties en een aanhoudend sterke start van het tweede kwartaal onderstrepen de veerkracht van het businessmodel. De groep blijft bovendien investeren in verdere groei via een ambitieus investeringsprogramma, aldus KBC Securities-analist Andrea Gabellone.

Inditex?

Het Spaanse Inditex ontwerpt, produceert en verkoopt kleding en accessoires. Inditex omvat verschillende kledingketens, waarvan de bekendste Zara en Massimo Dutti zijn. Maar ook Pull&Bear, Bershka, Stradivarius, Oysho, Zara Home en Uterqüe behoren tot de Inditex groep. Inditex opereert wereldwijd.

Sterke omzetgroei dankzij succesvolle collecties

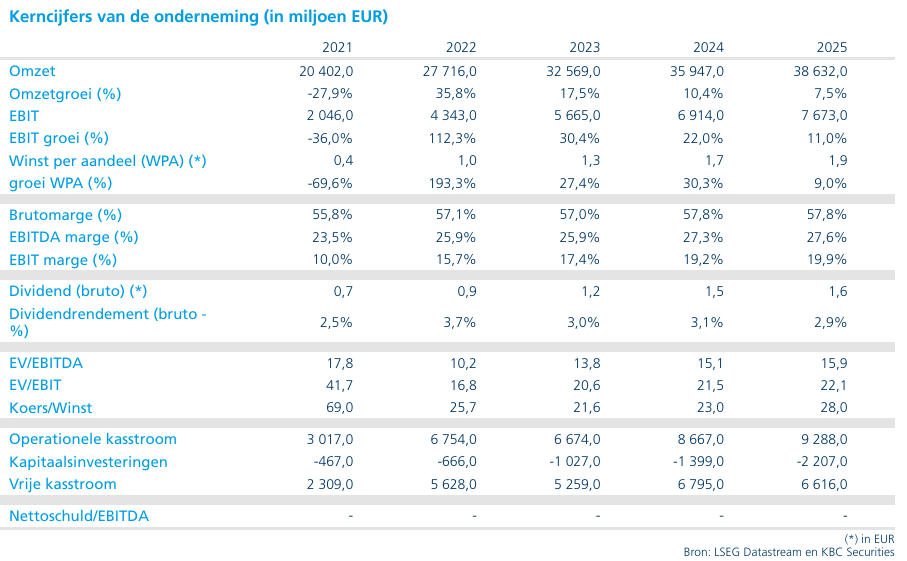

Inditex realiseerde in het eerste kwartaal van 2026 een omzet van 8,7 miljard euro, een stijging van 5,8% op jaarbasis en licht boven de verwachtingen van de markt. Tegen constante wisselkoersen kwam de groei zelfs uit op 8,8%, wat wijst op een sterke onderliggende vraag.

De omzetgroei werd voornamelijk gedreven door de succesvolle lancering van de lente- en zomercollecties, die goed onthaald werden door klanten. Dit onderstreept de kracht van Inditex’ snelle en flexibele bedrijfsmodel, dat inspeelt op veranderende consumententrends.

Winstgevendheid boven verwachtingen

De operationele winst (EBIT) bedroeg 1,76 miljard euro, een stijging van 7% ten opzichte van een jaar eerder en eveneens licht boven de consensusverwachting van 1,74 miljard euro. Dit bevestigt de sterke kostencontrole en operationele efficiëntie van de groep, ondanks inflatie- en kostendruk in de sector.

Sterke start van het tweede kwartaal

De positieve trend zette zich voort aan het begin van het tweede kwartaal. Tussen 1 mei en 1 juni 2026 stegen de winkel- en onlineverkopen met 11,5% tegen constante wisselkoersen vergeleken met dezelfde periode in 2025.

Deze dubbelcijferige groei illustreert de aanhoudende sterke vraag en suggereert dat er opwaarts potentieel is voor de verwachtingen van het tweede kwartaal. Het bevestigt bovendien de veerkracht van Inditex in een macro-economisch complexe omgeving.

Investeringen ondersteunen toekomstige groei

Inditex bevestigde zijn investeringsprogramma voor 2026 ter waarde van 2,3 miljard euro. Deze investeringen zijn gericht op:

- Optimalisatie van commerciële winkelruimte

- Verdere technologische integratie

- Verbetering van online platformen

Hoewel dit investeringsniveau hoger ligt dan verwacht, tonen de eerste resultaten aan dat deze strategie reeds bijdraagt aan de groei.

Structurele groeikansen blijven intact

Met activiteiten in 215 markten wereldwijd blijft Inditex actief in een sterk gefragmenteerde sector, wat aanzienlijke groeikansen biedt. Het management verwacht in 2026 een bruto expansie van de winkelruimte met ongeveer 5%, ondersteund door een positieve netto bijdrage van winkelruimte en een sterke groei van de online activiteiten.

Deze elementen vormen de basis voor een solide middellangetermijngroeitraject.

Beperkte cycliciteit binnen een cyclische sector

Ondanks een uitdagende macro-economische context met hogere inflatie en kosten blijft Inditex sterk presteren. In vergelijking met sectorgenoten vertoont het bedrijf een beperkte cycliciteit, wat het een defensiever profiel geeft binnen de doorgaans cyclische retailsector.

KBC Securities over Inditex

Andrea stelt dat Inditex opnieuw positief heeft verrast met zijn kwartaalresultaten en een sterke operationele uitvoering blijft tonen ondanks de moeilijke marktomstandigheden. Hij wijst erop dat de sterke verkooptrend en de positieve start van het tweede kwartaal wijzen op verdere groeimogelijkheden, terwijl de investeringsstrategie reeds vruchten afwerpt. Het aandeel blijft volgens hem aantrekkelijk gepositioneerd dankzij zijn defensieve karakter en structurele groeikansen.

Andrea heeft een kopen-aanbeveling en koersdoel van 63 euro.