di. 31 mrt 2026

Inventiva heeft met de resultaten over 2025 meer duidelijkheid gegeven over de timing van de langverwachte fase‑3‑resultaten van lanifibranor* in MASH**. De toplineresultaten van de NATiV3‑studie worden nu verwacht in het vierde kwartaal van 2026, wat later maar ook preciezer is dan eerder gecommuniceerd. Dat zegt KBC Securities‑analist Jacob Mekhael, die benadrukt dat Inventiva financieel voldoende gewapend blijft tot voorbij deze belangrijke mijlpaal.

*Het kandidaat-geneesmiddel lanifibranor van Inventiva is een pan-PPAR-agonist. Een pan-PPAR-agonist is een geneesmiddel dat gelijktijdig alle drie de subtypes van de zogeheten PPAR-receptoren activeert: PPAR-alpha, PPAR-gamma en PPAR-delta. PPAR staat voor Peroxisome Proliferator-Activated Receptor, een groep eiwitten die een belangrijke rol spelen bij de regulatie van vet- en suikerstofwisseling, ontstekingsreacties en energiehuishouding in het lichaam. Lanifibranor wordt onderzocht als behandeling voor **MASH (vroeger bekend als NASH), een leverziekte die gepaard gaat met vetophoping, ontsteking en fibrose (littekenvorming). Door alle drie de PPAR-subtypes te activeren, hoopt men met lanifibranor een breder en krachtiger therapeutisch effect te bereiken dan met middelen die slechts één subtype beïnvloeden.

Resultaten 2025 en financiële positie

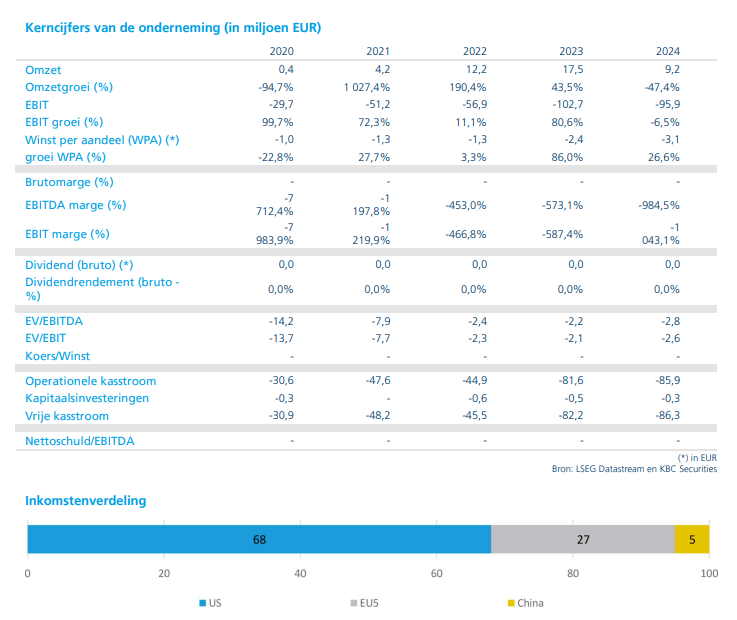

Inventiva rapporteerde over 2025 een kaspositie en kasequivalenten van 99,3 miljoen euro, aangevuld met 131,6 miljoen dollar aan kortlopende deposito’s. Ter vergelijking: eind 2024 bedroegen de liquide middelen 96,6 miljoen euro. Volgens het bedrijf volstaat deze financiële buffer om de activiteiten te financieren tot midden het eerste kwartaal van 2027.

Daarnaast wees het management erop dat de kaspositie mogelijk verder kan worden verlengd. Indien tranche 3 van de gestructureerde financiering volledig wordt uitgeoefend, kan Inventiva tot 116 miljoen euro extra ophalen. In dat scenario zou de financieringshorizon verschuiven tot midden het derde kwartaal van 2027.

De omzet over 2025 kwam uit op 4,5 miljoen euro, tegenover 9,2 miljoen euro in 2024. Die inkomsten bestaan hoofdzakelijk uit betalingen van CTTQ (Chinese farmaceutische groep waarmee Inventiva in het verleden samenwerkings‑ en licentieovereenkomsten heeft afgesloten rond bepaalde onderzoeksprogramma’s). De uitgaven voor onderzoek en ontwikkeling daalden licht van 90,9 miljoen euro in 2024 naar 87 miljoen euro in 2025. Die evolutie hangt samen met de strategische focus op lanifibranor in MASH en het prioriteringsplan binnen de pijplijn dat in 2025 werd doorgevoerd.

De algemene en administratieve kosten namen daarentegen fors toe tot 47,9 miljoen euro, tegenover 15,8 miljoen euro een jaar eerder. Volgens Jacob Mekhael is die stijging voornamelijk toe te schrijven aan hogere aandelen‑gebaseerde vergoedingen, in het kader van wijzigingen in governance, management en organisatiestructuur.

Fase‑3‑programma lanifibranor in MASH

Binnen de klinische pijplijn staat lanifibranor centraal. De rekrutering voor de fase‑3‑studie NATiV3 bij patiënten met MASH werd afgerond in april 2025. Inventiva verwacht nu de resultaten in het vierde kwartaal van 2026, terwijl eerder werd uitgegaan van de tweede helft van 2026.

Volgens Jacob Mekhael verlaagt deze duidelijkere timing de onzekerheid rond het programma. Hij wijst erop dat het fase‑3‑resultaat in zijn ogen wordt ondersteund door sterke fase‑2b‑data. Bovendien onderscheidt lanifibranor zich door orale toediening en een gunstig veiligheidsprofiel, met beperkte gastro‑intestinale bijwerkingen. Dat maakt het middel volgens de analist goed gepositioneerd om een betekenisvol aandeel te veroveren in de commerciële MASH‑markt.

Strategische stappen en pijplijnvereenvoudiging

In 2025 zette Inventiva verdere stappen om de focus te verscherpen. Zo verkocht het bedrijf zijn wereldwijde rechten op odiparcil aan Biossil, Inc. voor een voorafbetaling van 600.000 dollar. Daarnaast behoudt Inventiva het recht op tot 90 miljoen dollar aan potentiële regulatorische en commerciële mijlpaalbetalingen, evenals royalties in de hoge enkelcijferige percentages op toekomstige nettoverkopen, indien het product wordt goedgekeurd.

Volgens de analist past deze transactie binnen een bredere strategie om middelen en managementaandacht maximaal te richten op lanifibranor en het MASH‑programma.

Vooruitblik: interesse van de sector mogelijk

Jacob Mekhael benadrukt dat de fase‑3‑data van lanifibranor een bepalend moment zullen zijn voor Inventiva. In zijn visie kan positief nieuws niet alleen de waarde van het programma bevestigen, maar ook leiden tot verhoogde interesse van grote farmaceutische spelers. Hij verwijst daarbij naar de aanzienlijke dealactiviteit die in 2025 al zichtbaar was binnen het MASH‑domein.

Dat Inventiva voldoende financiële slagkracht heeft tot voorbij de verwachte datalezing, verlaagt volgens de analist het strategische risico en vergroot de onderhandelingspositie van het bedrijf.

KBC Securities over Inventiva

Volgens KBC Securities‑analist Jacob Mekhael brengen de resultaten over 2025 vooral meer duidelijkheid over de timing van de cruciale fase‑3‑resultaten van lanifibranor in MASH, die nu worden verwacht in het vierde kwartaal van 2026. Hij acht het programma deels ontzorgd door de sterke fase‑2b‑data en ziet in de orale toediening en het gunstige veiligheidsprofiel belangrijke competitieve troeven. Inventiva bevestigt bovendien dat de kaspositie volstaat tot voorbij deze sleutelgebeurtenis, met zelfs een mogelijke verlenging tot midden 2027 bij uitoefening van tranche 3 van de financiering. KBC Securities handhaaft voor Inventiva een koersdoel van 7 euro met een “Kopen”-aanbeveling.