di. 24 feb 2026

JDE Peet’s realiseerde in 2025 een stevige organische omzetgroei van 15,3 procent, gedreven door prijsverhogingen, aldus KBC Securities-analist Michiel Declercq. Hij ziet dat de resultaten volledig in lijn liggen met de recente halfjaarupdate, zowel qua omzetdynamiek als winstgroei en vrije kasstroom. Met de lopende overnameperiode door Keurig Dr Pepper (KDP) herhaalt hij zijn advies om het bod te aanvaarden.

JDE Peet's?

JDE Peets is een in Nederland gevestigde onderneming die koffie- en theedranken produceert en levert. De activiteiten van het bedrijf zijn onderverdeeld in vijf operationele segmenten. Binnen CPG Europe, LARMEA en APAC zijn de producten gebrande en gemalen koffie voor meervoudig gebruik, gebrande en gemalen koffiepads en capsules voor eenmalig gebruik, oploskoffie en thee. CPG Europe omvat de bedrijfsactiviteiten in Europa, met uitzondering van enkele Oost-Europese landen. CPG LARMEA omvat de bedrijfsactiviteiten in Latijns-Amerika, Rusland, het Midden-Oosten, Oost-Europa en Afrika, en CPG APAC omvat de bedrijfsactiviteiten in de regio Azië-Pacific. Het bedrijfssegment Out-of-Home biedt een volledig assortiment warme dranken, waaronder vloeibare brandproducten en bijbehorende koffiemachines en -diensten. Het bedrijfssegment Peet's biedt koffie met hele bonen, dranken, thee en aanverwante producten.

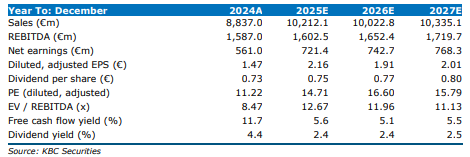

JDE Peet’s zag de omzet in 2025 stijgen tot 9.921 miljoen euro, een toename van 12,3 procent. Organisch bedroeg de groei 15,3 procent, volledig gedreven door een prijsimpact van 19,5 procent terwijl het volume‑ en mixeffect uitkwam op min 4,3 procent.

De aangepaste EBIT steeg met 1,4 procent tot 1.295 miljoen euro, op basis van een organische groei van 1,2 procent. Het onderliggende nettoresultaat nam met 64,1 procent toe tot 1.196 miljoen euro. Dit komt overeen met een onderliggende winst per aandeel van 2,46 euro, of 1,84 euro wanneer de invloed van waardeschommelingen op aandelenafgeleide instrumenten wordt uitgesloten.

De vrije kasstroom bedroeg 1.130 miljoen euro, volledig in lijn met de doelstelling van circa 1 miljard euro.

Regionale prestaties

Europa : in Europa steeg de organische omzet met 8,3 procent tot 5.115 miljoen euro, gedreven door een prijsstijging van 16,2 procent en een vol/mix-effect van min 7,9 procent. De organische aangepaste EBIT daalde met 4,6 procent tot 993 miljoen euro.

LARMEA: de regio Latijns‑Amerika, Rusland, Midden‑Oosten en Afrika kende een bijzonder sterke vooruitgang. De organische omzet groeide met 39,7 procent tot 2.638 miljoen euro, vrijwel volledig door een prijsimpact van 39,8 procent. De volumes bleven quasi stabiel met een effect van min 0,1 procent. De organische aangepaste EBIT steeg met 40,6 procent tot 321 miljoen euro.

APAC: in Azië‑Pacific nam de organische omzet toe met 8,5 procent tot 834 miljoen euro. De prijsimpact bedroeg 9,9 procent en het vol/mix-effect min 1,4 procent. De organische aangepaste EBIT daalde met 1,2 procent tot 137 miljoen euro.

Peet’s

Peet’s Coffee realiseerde een organische omzetgroei van 6,7 procent tot 1.298 miljoen euro, met een prijsimpact van 6 procent en een positief vol/mix‑effect van 0,7 procent. De organische aangepaste EBIT daalde echter met 21,6 procent tot 141 miljoen euro.

Overnamebod door KDP: advies blijft onveranderd

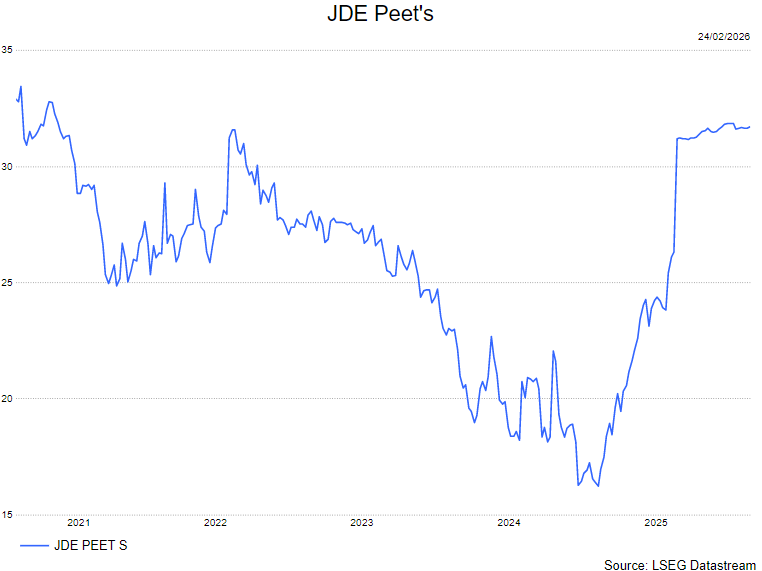

Volgens Michiel blijft het overnameproces het dominante thema voor JDE Peet’s. Op 15 januari kondigde Keurig Dr Pepper (KDP) een volledig cashbod aan van 31,85 euro per aandeel, met een aanvaardingsperiode van 16 januari tot 27 maart.

Het bod vereist een minimale aanvaardingsgraad van 95 procent. Indien de aandeelhouders op de buitengewone algemene vergadering van 2 maart instemmen met bepaalde post‑closing herstructureringen, wordt deze drempel verlaagd naar 80 procent. Die herstructureringen omvatten onder meer een post‑closing fusie, bedoeld om volledige eigendom te verwerven. Voor aandeelhouders kan dit fiscale gevolgen hebben wanneer het bod slaagt tussen 80 en 95 procent.

Met reeds 69 procent van de stemrechten die zich geëngageerd hebben om hun aandelen aan te bieden, acht Michiel het waarschijnlijk dat KDP minstens 80 procent zal verwerven. Om mogelijke fiscale complicaties te vermijden, adviseert hij aandeelhouders om het bod te aanvaarden.

KBC Securities over JDE Peet’s

De KBC Securities‑analist benadrukt dat de resultaten van JDE Peet’s volledig in lijn liggen met de geüpdatete vooruitzichten uit de eerste jaarhelft, met sterke organische omzetgroei, stabiele onderliggende EBIT en een solide vrije kasstroom. De analist verwacht geen afwijkingen die het lopende overnameproces door KDP zouden beïnvloeden en blijft van mening dat het bod aantrekkelijk is in de huidige context.

Michiel behoudt daarom zijn aanbeveling om het bod te aanvaarden, samen met zijn koersdoel van 31,85 euro per aandeel.