do. 16 jul 2026

JPMorgan heeft in het tweede kwartaal van 2025 beter gepresteerd dan verwacht, met een recordkwartaalwinst en bijzonder sterke resultaten bij de handels- en investeringsbankactiviteiten. Vooral de aandelenhandel en de inkomsten uit investment banking overtroffen ruimschoots de gemiddelde analistenverwachting, terwijl ook de consumententak veerkrachtig bleef presteren. De bank verhoogde bovendien haar vooruitzichten voor de netto rente-inkomsten, aldus KBC Securities-analist Guglielmo Filangieri.

JP Morgan?

JPMorgan Chase (JPM) is een toonaangevende bank met een balanstotaal van meer dan 2.500 miljard dollar. De pijlers van de groep zijn retailbankieren, investeringsbankieren, fondsen- en vermogensbeheer en commercieel bankieren. JPM is actief in meer dan 60 landen en heeft zijn hoofdkantoor in New York.

Sterk kwartaal met recordwinst

JPMorgan rapporteerde een recordnettowinst van 21,16 miljard dollar voor het tweede kwartaal van 2025. De resultaten werden vooral gedragen door een uitzonderlijk sterke activiteit op de kapitaalmarkten, waardoor verschillende belangrijke divisies aanzienlijk beter presteerden dan verwacht.

De winst per aandeel kwam uit op 7,70 dollar, wat 26,4% boven de gemiddelde analistenverwachting lag. De totale netto-inkomsten bereikten 57,35 miljard dollar en overtroffen daarmee de marktconsensus met 11,6%.

Aandelenhandel blinkt uit

De grootste positieve verrassing kwam van de divisie Equities Sales & Trading. De inkomsten uit aandelenhandel bedroegen 6,03 miljard dollar, liefst 51,4% meer dan de gemiddelde analistenverwachting.

Deze uitzonderlijke prestatie onderstreept volgens Guglielmo de sterke positie van JPMorgan binnen de wereldwijde kapitaalmarkten. Ondanks geopolitieke onzekerheden bleef de activiteit van klanten hoog, wat zich vertaalde in een bijzonder sterk handelskwartaal.

Investeringsbankieren boven verwachting

Ook de investment-bankingactiviteiten leverden een belangrijke bijdrage aan het sterke kwartaalrapport. De vergoedingen uit investeringsbankieren kwamen uit op 3,28 miljard dollar, goed voor een resultaat dat 15,0% boven de consensus lag.

De combinatie van sterke handelsactiviteiten en hogere inkomsten uit investment banking bevestigt dat JPMorgan optimaal profiteert van de heropleving van de kapitaalmarkten.

Veerkrachtige consument blijft ondersteunen

Naast de sterke prestaties binnen de kapitaalmarktactiviteiten bleven ook de operationele trends in de consumentendivisie gezond. De betalingsachterstanden bij klanten evolueerden gunstiger dan verwacht en de vooruitzichten voor de netto kredietverliezen op kredietkaarten werden verlaagd tot ongeveer 3,2%. Dit wijst erop dat de kredietkwaliteit van de consument voorlopig robuust blijft, ondanks het uitdagende economische klimaat.

Hogere vooruitzichten voor rente-inkomsten

JPMorgan verhoogde daarnaast de verwachting voor de netto rente-inkomsten (NII) in 2026. Dat vormt een bijkomende steun voor de winstvooruitzichten van de bank en bevestigt het vertrouwen van het management in de verdere operationele ontwikkeling van de groep.

KBC Securities over JPMorgan

Volgens de KBC Securities-analist leverde JPMorgan opnieuw resultaten af die eerder doen denken aan een groeibedrijf dan aan een traditionele bank. De prestaties bevestigen volgens hem de sterke dynamiek bij de grote Amerikaanse banken, ondanks de blijvende geopolitieke onzekerheid.

Guglielmo blijft JPMorgan beschouwen als de beste bancaire franchise in de Verenigde Staten, maar merkt op dat het aandeel momenteel correct gewaardeerd is. Hij wijst daarbij op verschillende onzekerheden op korte termijn, waaronder de toekomstige kapitaalregulering en de opvolging van CEO Jamie Dimon. Bovendien moet JPMorgan als G-SIB-bank aan strengere kapitaalvereisten voldoen dan de meeste Amerikaanse sectorgenoten. Volgens de analist noteert het aandeel momenteel tegen een premie van ongeveer 31% ten opzichte van zijn historische mediaan op basis van de verwachte koers/boekwaardeverhouding, wat een groot deel van de superieure kwaliteit en rendabiliteit van de franchise reeds weerspiegelt.

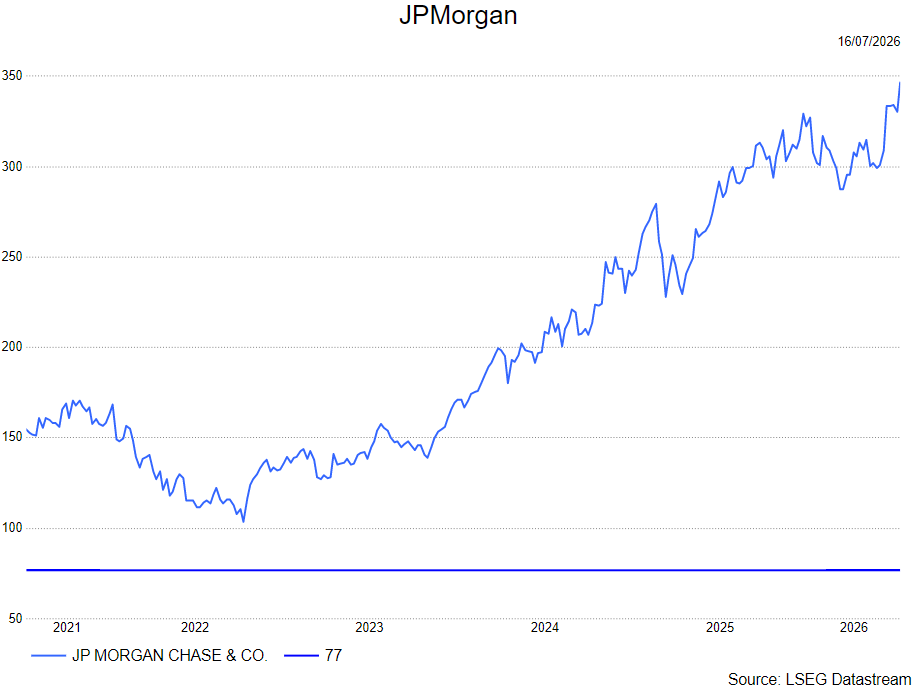

Daarom handhaaft Guglielmo zijn houden"-aanbeveling met een koersdoel van 350 dollar.