di. 3 mrt 2026

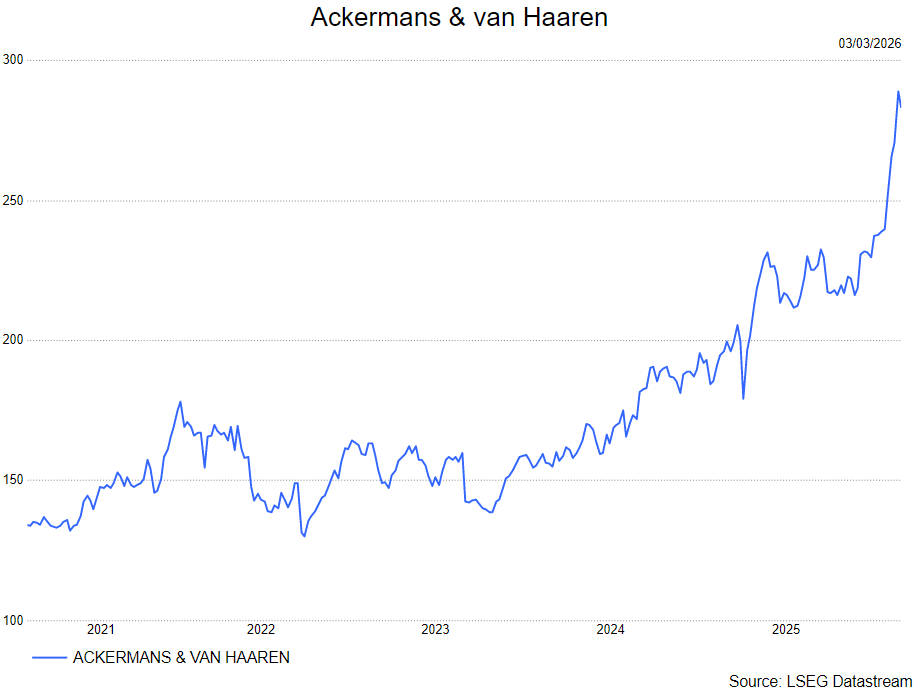

Ackermans & van Haaren (AvH) presteerde uitzonderlijk sterk in 2025, met recordbijdragen van zijn belangrijkste participaties en beter dan verwachte resultaten, aldus KBC Securities‑analist Livio Luyten. Hij merkt op dat vooral DEME, de private bankensegmenten en andere kernactiviteiten solide groei lieten optekenen. Tegelijk wees hij op verlaagde waarderingen voor Delen Private Bank en Bank Van Breda, wat samen leidt tot een beperkt opwaarts potentieel voor het aandeel.

Bedrijfsactiviteiten

Ackermans & van Haaren is een Antwerpse gediversifieerde holding met langetermijninvesteringen in private banking en mariene infrastructuur. Het bedrijf is actief in vijf domeinen: Marine Engineering & Contracting, Private Banking, Vastgoed, Energie & Grondstoffen en Groei-investeringen. AvH neemt een actieve rol op in de raden van bestuur en adviescomités van haar deelnemingen.

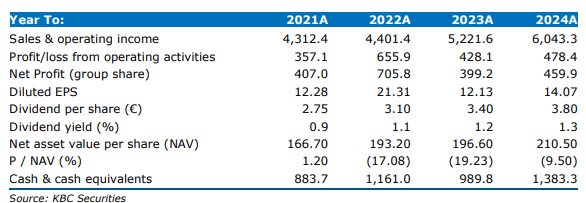

KBC Securities‑analist Livio Luyten benadrukt dat Ackermans & van Haaren in 2025 indrukwekkende cijfers neerzette. De nettowinst steeg met 29 procent tot 592.5 miljoen euro, gedragen door sterke prestaties in meerdere kernsegmenten.

DEME boekt historisch sterke winst

DEME leverde een recordnettowinst van 346 miljoen euro op en beschikt over een bijzonder robuuste orderportefeuille van 7.6 miljard euro. De omzet was in lijn met de verwachtingen, met groei in Offshore Energy en een stabiel niveau bij Dredging & Infra. De integratie van Havfram versterkte bijkomend de toekomstige projectmix.

Private Banking blijft groeien

Delen en Bank Van Breda samen realiseerden een nettowinst van 364 miljoen euro en beheerden 87.5 miljard euro aan cliëntentegoeden. Hun bijdrage aan de groepsresultaten bleef een belangrijke pijler voor AvH.

Andere participaties herstellen

- Nextensa keerde terug naar winstgevendheid met 33 miljoen euro, mede dankzij gerichte desinvesteringen en een versterkte balans.

- SIPEF leverde een recordresultaat van 125 miljoen dollar, gedreven door een sterke stijging in palmolieproductie.

- Growth Capital herstelde dankzij positieve fair‑value‑aanpassingen van de onderliggende investeringen.

Daarnaast sloot AvH het jaar af met 5.7 miljard euro eigen vermogen, 429 miljoen euro nettokas en een voorgesteld dividend van 4.60 euro, een stijging met 21 procent.

Opwaardering van DEME‑doelwaarde

Volgens Livio werd de waardering voor DEME herzien naar boven, met een nieuw koersdoel van 230 euro (voorheen 175 euro). Hij verwijst daarbij naar de solide resultaten over 2025, de versterkte orderportefeuille en de succesvolle integratie van Havfram.

Aanpassing van de waarderingen voor Delen en Bank Van Breda

In voorbereiding op 2026 actualiseerde hij het waarderingsmodel voor de private bankingactiviteiten.

Lagere waarderingen door dalende sectormultiples

Door recente financiële rapporteringen en een duidelijke daling in de forward‑multiples van sectorgenoten, komt de analist uit op lagere huidige en toekomstige waarderingen.

Voor 2026 verwacht hij:

- 294 miljoen euro nettowinst voor Delen,

- 114 miljoen euro voor Bank Van Breda.

Op basis daarvan mikt hij nu op:

- 3.2 miljard euro waardering voor Delen (voorheen 3.5 miljard euro),

- 1.3 miljard euro voor Bank Van Breda (voorheen 1.4 miljard euro).

Huidige waardering en implicaties voor het aandeel

Livio schat de NAV op 274 euro per aandeel, met een doel‑NAV van 317 euro per aandeel. Daarmee handelt AvH volgens hem momenteel aan een premie van ongeveer 3.3 procent, terwijl het op lange termijn gemiddeld aan een korting van 10 procent noteert. Hoewel een mix van beursgenoteerde (die typisch tegen korting verhandeld worden) en private activa (die vaak tegen een premie gewaardeerd worden) een lagere korting zou kunnen rechtvaardigen, behoudt hij voorlopig de doelkorting van 10 procent.

KBC Securities over Ackermans & van Haaren

In zijn slotbeschouwing stelt Livio dat Ackermans & van Haaren stevig gepositioneerd blijft, met sterke resultaten in vrijwel alle kernsegmenten. De aangepaste waarderingen en de beperkte premie op de huidige beurskoers leiden echter tot een beperkt opwaarts potentieel.

Hij komt daarom uit op een koersdoel van 300 euro per aandeel en past zijn aanbeveling aan van kopen naar opbouwen..