ma. 30 mrt 2026

Autolus heeft over 2025 resultaten gepubliceerd die in lijn liggen met de verwachtingen, met een sterke commerciële start van Aucatzyl en een goed gevulde klinische pijplijn. De onderneming bevestigde haar omzetdoelstellingen voor 2026 en beschikt over voldoende financiële slagkracht om meerdere belangrijke mijlpalen te bereiken. Dat zegt KBC Securities‑analist Jacob Mekhael, die wijst op het opwaarts potentieel van nieuwe indicaties.

Autolus?

Autolus Therapeutics is een biofarmaceutisch bedrijf uit het Verenigd Koninkrijk dat zich in een vroege commerciële fase bevindt. Het ontwikkelt geprogrammeerde T-celtherapieën voor de behandeling van kanker en auto-immuunziekten. Het bedrijf heeft een goedgekeurd commercieel product, AUCATZYL, voor de behandeling van volwassen patiënten met recidiverende/refractaire B-ALL (een agressieve vorm van bloedkanker).

Resultaten 2025 en commerciële update

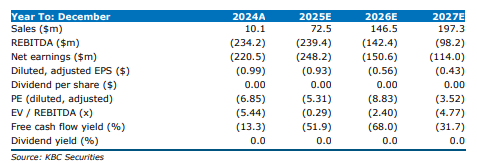

Autolus rapporteerde over 2025 Aucatzyl‑verkopen van 74,3 miljoen dollar, in lijn met de gemiddelde analistenverwachting of gav. Het ging om het eerste volledige jaar van commercialisatie van deze CD19 CAR‑T‑therapie in de Verenigde Staten. Tegen het einde van 2025 waren 67 behandelcentra in de VS volledig geactiveerd.

De kostprijs van verkochte producten (COGS) bedroeg in 2025 96,4 miljoen dollar, wat volgens Jacob Mekhael niet ongebruikelijk is in het eerste lanceringsjaar van een geavanceerde celtherapie.

De uitgaven voor onderzoek en ontwikkeling daalden op jaarbasis van 138,4 miljoen dollar in 2024 naar 117,7 miljoen dollar in 2025, terwijl de verkoop‑, algemene en administratieve kosten opliepen tot 131,9 miljoen dollar, tegenover 101,7 miljoen dollar een jaar eerder. Die stijging weerspiegelt de uitbouw van de commerciële organisatie.

Autolus sloot 2025 af met een kaspositie van 300,7 miljoen dollar, tegenover 588 miljoen dollar eind 2024. Volgens de analist geeft dit de onderneming voldoende financiële ruimte om haar strategische plannen uit te voeren.

Vooruitzichten voor 2026: groeiende volumes en verbeterende marges

Het management herhaalde de omzetverwachting voor Aucatzyl in 2026 en rekent op inkomsten tussen 120 en 135 miljoen dollar, inclusief omzet uit de Verenigde Staten en het Verenigd Koninkrijk. Jacob Mekhael acht deze doelstelling haalbaar, gezien de sterke initiële vraag en de positieve praktijkervaringen die blijken uit de ROCCA‑dataset*. Ter vergelijking: KBC Securities hanteert voor 2026 een eigen raming van 146,5 miljoen dollar.

*De ROCCA‑dataset is een real‑world registratie van CAR‑T‑behandelingen die laat zien hoe een therapie zoals Aucatzyl presteert in de dagelijkse zorgpraktijk. In de Autolus‑analyse wordt ze aangehaald als ondersteuning voor de sterke commerciële start en positieve praktijkervaring.

Voor 2026 verwacht Autolus een stijgend aantal behandelde patiënten, wat moet leiden tot een betere benutting van de productiefaciliteiten. In combinatie met operationele efficiëntiewinsten zou dit volgens het bedrijf resulteren in een omslag naar positieve brutomarges in 2026.

Klinische pijplijn: focus op multiple sclerose en auto‑immuunziekten

Naast de commerciële uitrol van Aucatzyl ligt de nadruk sterk op de verdere ontwikkeling van de klinische pijplijn. Autolus voorziet tegen eind 2026 meerdere belangrijke datapunten.

Zo verwacht het bedrijf langere follow‑updata uit de fase 1‑studie CARLYSLE van Aucatzyl bij systemische lupus erythematosus (SLE). Daarnaast worden tegen eind 2026 eerste resultaten verwacht uit de fase 1‑studie BOBCAT, waarin Aucatzyl wordt onderzocht bij progressieve multiple sclerose. Volgens Jacob Mekhael kan vooral deze indicatie een belangrijke waarde‑drijver worden, gezien de omvang van de potentiële markt.

Verder plant Autolus tegen eind 2026 ook eerste data uit de fase 1‑studie ALARIC, die wordt uitgevoerd in samenwerking met University College London. In 2027 volgt de volledige dataset van de BOBCAT‑studie bij progressieve multiple sclerose.

Op middellange termijn verwacht Autolus tegen eind 2027 resultaten van de fase 2‑studie CATULUS, waarin Aucatzyl wordt getest bij recidiverende of refractaire pediatrische acute lymfatische leukemie. Voor lupus nefritis worden fase 2‑gegevens uit de LUMINA‑studie voorzien in 2028.

Financiële positie en strategische flexibiliteit

Volgens Jacob Mekhael is de financiële positie van Autolus een belangrijk pluspunt. Met een kaspositie van 300,7 miljoen dollar beschikt de onderneming over een financieringshorizon tot in het vierde kwartaal van 2027. Dat betekent dat Autolus voldoende middelen heeft om meerdere klinische katalysatoren te bereiken zonder bijkomende kapitaalrondes op korte termijn.

Die sterke balans kan bovendien de aantrekkelijkheid van het bedrijf verhogen voor potentiële farmaceutische partners, zeker indien de fase 1‑gegevens bij progressieve multiple sclerose biomarkeractiviteit aantonen die het werkingsmechanisme van Aucatzyl ondersteunen.

KBC Securities over Autolus

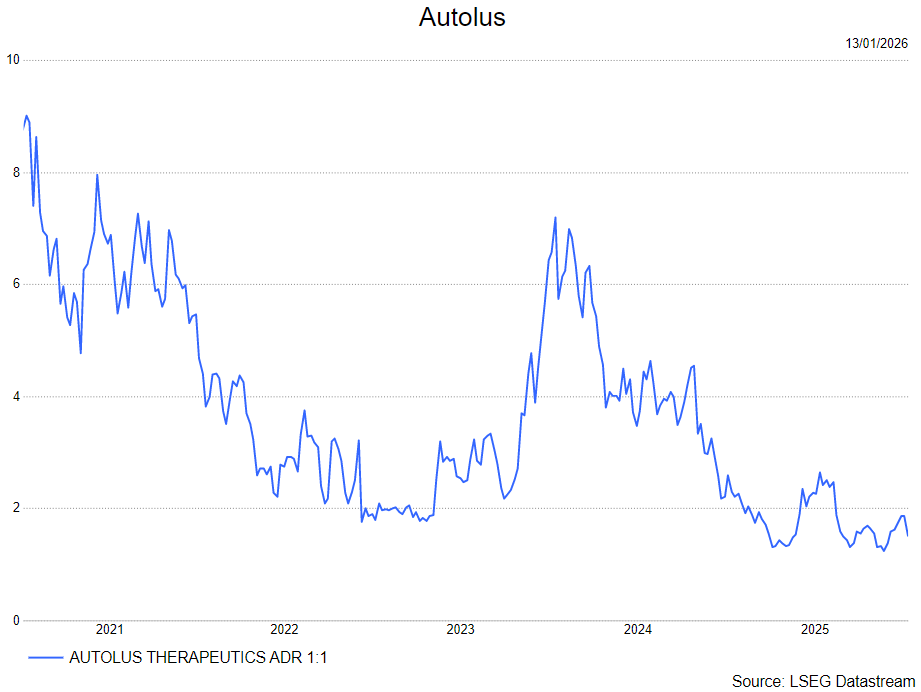

Volgens KBC Securities‑analist Jacob Mekhael zijn de resultaten over 2025 in lijn met de verwachtingen, mede omdat de onderneming in januari al voorlopige verkoopcijfers voor Aucatzyl had bekendgemaakt. De bevestigde omzetdoelstelling voor 2026 acht hij haalbaar, terwijl de klinische pijplijn meerdere potentiële waarde‑momenten bevat. Vooral de eerste fase 1‑data bij progressieve multiple sclerose tegen eind 2026 kunnen het risicoprofiel van het programma verder verlagen en externe interesse wekken. KBC Securities handhaaft voor Autolus een koersdoel van 9 dollar met een “Kopen”-aanbeveling.