do. 11 jun 2026

De recente overeenkomst tussen Home Invest Belgium en UCL zorgt voor een belangrijke opsteker in het investeringsverhaal van de vastgoedgroep. Dankzij deze deal stijgen de winstverwachtingen voor de komende jaren en wordt een belangrijke bron van onzekerheid weggenomen. Tegelijk blijven enkele structurele elementen, zoals de kapitaalintensiteit en rentegevoeligheid, bepalend voor de toekomstige evolutie, vindt KBC Securities-analiste Lynn Hautekeete.

Home Invest?

Home Invest Belgium is een Belgisch vastgoedbedrijf gericht op stedelijk residentieel vastgoed met meer dan 2500 wooneenheden verspreid over meer dan 45 gebouwen. De portefeuille bestaat uit 85% residentieel vastgoed, 6,5% toerisme, 5,5% commercieel vastgoed en 3% kantoren. De bezettingsgraad is hoog, constant boven 95%. HOMI is actief in België (91%) en Nederland (9%). Het bedrijf richt zich op energiezuinige woningen (100-115 kWh/M2/j) in Brussel. Meer dan 50% van de portefeuille is jonger dan 10 jaar.

UCL-deal: verlenging rechten en stabiele huurinkomsten

Home Invest Belgium bereikte deze week een akkoord met de Université catholique de Louvain (UCL) over de verlenging van de opstal- en erfpachtrechten op drie van de vier gebouwen in Louvain-la-Neuve. In plaats van het aflopen van deze rechten op 7 juni 2026, behoudt Home Invest de gebouwen in portefeuille.

Dankzij de overeenkomst blijft de vastgoedgroep jaarlijkse contractuele huurinkomsten ontvangen van 3,6 miljoen euro. Dat ligt iets lager dan de eerdere 4,3 miljoen euro, maar zorgt wel voor meer voorspelbaarheid op lange termijn. Bovendien resulteert de deal in een positieve herwaardering van de activa en wordt de EPRA-winstverwachting* voor 2026 opgetrokken van 1,23 euro naar 1,25 euro per aandeel.

*EPRA staat voor European Public Real Estate Association. Die organisatie heeft een standaard ontwikkeld om de winst van vastgoedspelers beter vergelijkbaar te maken.

Aanpassingen in het model en impact op winstverwachtingen

Na de aankondiging van de UCL-deal past Lynn Hautekeete haar model aan. Zo wordt het eerder verwachte jaarlijkse huurverlies van 4,3 miljoen euro vanaf het derde kwartaal van 2026 geschrapt en vervangen door een beperkter verlies van 0,9 miljoen euro.

Daarnaast wordt de eerder verwachte cashvergoeding van 40,0 miljoen euro van UCL uit de prognoses gehaald. In de plaats daarvan wordt rekening gehouden met bijkomende renovatie-investeringen in de CV10- tot CV18b-gebouwen, geraamd op 1.000 tot 1.500 euro per vierkante meter. Over de exacte timing en het rendement van deze investeringen blijft er nog onzekerheid.

Voor het vierde gebouw (CV9) wordt, in tegenstelling tot eerdere verwachtingen, geen bijkomende compensatie voorzien. Dit vertegenwoordigt ongeveer 15 procent van de huurinkomsten of circa 7,0 miljoen euro op een veronderstelde waarde van 50,0 miljoen euro.

Per saldo leiden deze wijzigingen tot een verhoging van de EPRA-winst per aandeel met 2,6 procent in 2026, 5,5 procent in 2027 en 4,8 procent in 2028.

City Forward-deal en vertekening van huidige winstgevendheid

Volgens Lynn Hautekeete werd het positieve verhaal rond de City Forward-deal het afgelopen jaar overschaduwd door de onzekerheid rond UCL. Die weegt nu minder door, maar de impact van City Forward blijft zichtbaar in de cijfers.

Home Invest ontvangt namelijk een jaarlijkse vergoeding van 4,3 miljoen euro op een prepayment* van 50,0 miljoen euro binnen het City Forward-project. Bovendien wordt ongeveer 30 procent van de interestkosten geactiveerd in plaats van direct in de resultatenrekening opgenomen**. Dit zorgt momenteel voor een opwaartse vertekening van de winst.

*Prepayment: City Forward betaalt vooraf (50 miljoen euro), Home Invest mag dat geld gebruiken en krijgt daarbovenop nog een jaarlijkse vergoeding.

** Normaal (zonder activering) betaalt een bedrijf interest op schulden. Dat wordt zo direct een kost in de resultatenrekening en zorg voor een lagere winst/ Maar "met activering" betaalt het bedrijf intrest, maar zegt het ook: “dit hoort bij de bouw/ontwikkeling van een gebouw”. Dus nemen we die rente niet meteen als kost, maar voegen we die toe aan de waarde van het vastgoed (balans). Zo komt die kost pas in de resultaten via afschrijvingen.

Op termijn kan dit effect afnemen, bijvoorbeeld wanneer de effectieve ontwikkelingsfase van City Forward start, wat volgens het model vanaf 2028 wordt verwacht. Hoewel dit de korte-termijnwinst kan drukken, draagt het wel bij tot de langetermijnwaarde van de portefeuille.

Stijgende rente en impact op financieringskosten

Home Invest Belgium is, zoals de meeste vastgoedspelers, gevoelig voor rente-evoluties. In het eerste kwartaal van 2026 beschikte de groep over 268 miljoen euro aan renteswaps* tegen een gemiddelde rente van 0,85 procent. Dit bedrag neemt geleidelijk af tot 250 miljoen euro tegen eind 2026, 210 miljoen euro in 2027 en 170 miljoen euro in 2028.

*Een renteswap is een contract waarbij twee partijen rentebetalingen met elkaar uitwisselen. In dit geval heeft Home Invest een lening met variabele rente (bv. Euribor). Dat is onzeker want de rente kan stijgen. Daarom sluiten het een renteswap af: Home Invest betaalt een vaste rente aan de bank en krijgt in ruil de variabele rente terug. Het resultaat: Home Invest heeft een vaste rente dus meer voorspelbare kosten.

Daarnaast heeft Home Invest 40 miljoen euro aan bankfinanciering met een vaste rente van 1,5 procent (veronderstelde vervaldag eind 2028) en 49 miljoen euro aan obligaties binnen het Green EMTN-programma, met looptijden tot 2028 en 2032.

De groep maakt ook gebruik van 8,5 miljoen euro aan commercial paper, waarvoor in het model een marge van 25 basispunten wordt gehanteerd.

Door deze financieringsstructuur stijgt de gemiddelde schuldkost van 2,33 procent in het eerste kwartaal van 2026 naar 2,52 procent eind 2026, 2,82 procent eind 2027 en 3,12 procent eind 2028. De relatief hoge mate van geactiveerde interesten (ongeveer 30 procent) ligt boven het gemiddelde van vergelijkbare vastgoedbedrijven, maar wordt deels gerechtvaardigd door het uitgesproken ontwikkel- en aanhoudmodel van de groep.

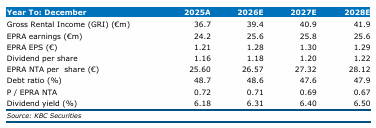

Financiële vooruitzichten in cijfers

De aangepaste prognoses tonen een gestage groei van de huurinkomsten en relatief stabiele winstniveaus:

- Brutohuurinkomsten stijgen van 36,7 miljoen euro in 2025 naar 41,9 miljoen euro in 2028.

- EPRA-winst evolueert van 24,2 miljoen euro in 2025 naar 25,6 miljoen euro in 2028.

- EPRA-winst per aandeel stijgt van 1,21 euro in 2025 naar 1,29 euro in 2028.

- Het dividend per aandeel groeit van 1,16 euro naar 1,22 euro over dezelfde periode.

- De schuldgraad blijft onder controle rond 47 à 49 procent.

KBC Securities over Home Invest Belgium

Volgens KBC Securities-analiste Lynn Hautekeete neemt de UCL-deal een belangrijke onzekerheid weg in het investeringsverhaal van Home Invest Belgium en leidt die tot hogere winstverwachtingen voor de komende jaren. Ze wijst erop dat het aandeel momenteel noteert tegen een koers-winstverhouding van 14,6 keer de verwachte winst, wat neerkomt op een premie van ongeveer 10 procent tegenover vergelijkbare vastgoedbedrijven, maar dat die premie gerechtvaardigd is door de kwaliteit van de activa en het ontwikkelmodel.

Tegelijk benadrukt Lynn Hautekeete dat de huidige winstgevendheid deels wordt ondersteund door elementen zoals geactiveerde interesten en de City Forward-vergoeding, die op termijn kunnen afnemen.

KBC Securities trekt het koersdoel op van 21,0 euro naar 22,0 euro en verhoogt de aanbeveling van een "Houden"-aanbeveling naar een "Opbouwen"-aanbeveling.