vr. 31 okt 2025

Meta publiceerde solide resultaten voor het derde kwartaal van 2025, met omzet en winst die boven de verwachtingen uitkwamen. Toch reageerden beleggers terughoudend door de aangekondigde stijging van kapitaalsinvesteringen en operationele kosten. KBC Securities-analist Kurt Ruts ziet een aantal structurele risico’s opduiken...

Meta?

Meta Platforms is eigenaar van Facebook, de grootste sociale netwerksite ter wereld met meer dan 2,5 miljard actieve gebruikers. Daarnaast beschikt het bedrijf met Instagram, Messenger en WhatsApp over drie communicatieplatformen die voorlopig qua commercieel potentieel grotendeels onontgonnen blijven.

Resultaten derde kwartaal: boven verwachting

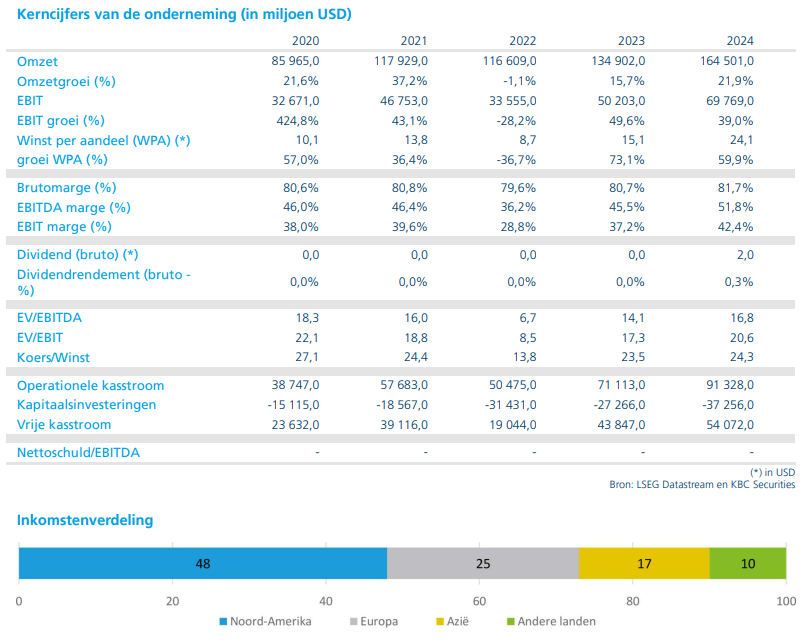

Meta rapporteerde een omzet en onderliggende nettowinst die respectievelijk 2% en 8% boven de gemiddelde analistenverwachting (gav) uitkwamen. Dit was mede te danken aan hogere marges door betere prijszetting*. Toch stelde de omzetprognose voor het lopende kwartaal licht teleur.

*Meta slaagt erin om hogere tarieven te vragen voor advertentieruimte, zonder dat dit de vraag significant schaadt

De aangepaste jaarprognose bevat twee belangrijke wijzigingen:

- Kapitaalsinvesteringen worden verhoogd van ‘tussen 66 en 72 miljard dollar’ naar ‘tussen 70 en 72 miljard dollar’.

- Operationele kosten stijgen van ‘tussen 114 en 118 miljard dollar’ naar ‘tussen 116 en 118 miljard dollar’.

Voor 2026 verwacht Meta een beduidend snellere groei van de operationele kosten, onder meer door de hoge lonen van recent aangeworven AI-talent. Ook de kapitaalsinvesteringen zullen volgend jaar minstens 30 miljard dollar hoger liggen dan dit jaar.

Strategische keuzes en risico’s

Volgens Kurt Ruts probeert Meta concurrenten zoals OpenAI en Google bij te benen op het vlak van generatieve AI. Hiervoor heeft CEO Mark Zuckerberg een ‘AI Superintelligence team’ samengesteld, bestaande uit dure profielen die bij de concurrentie zijn weggehaald. Daarnaast investeert Meta tientallen miljarden extra in de uitbouw van datacenters.

Deze investeringen kunnen op termijn druk zetten op de marges, zeker als de opbrengsten niet gelijke tred houden met de kosten.

Ruts wijst ook op enkele bijkomende bezorgdheden:

- De sterke groei in 2025 zorgt voor een moeilijkere vergelijkingsbasis in 2026.

- Meta bereikt dagelijks meer dan 3 miljard gebruikers. Verdere groei moet komen uit hogere prijzen of meer advertenties per gebruiker, wat geen evidentie is.

- De verminderde focus op contentmoderatie kan adverteerders afschrikken.

- In tegenstelling tot andere hyperscalers heeft Meta geen publiek cloudaanbod om AI-investeringen te monetiseren.

- Het metaverse-project blijft veel kosten genereren zonder noemenswaardige inkomsten.

- De impact van de Digital Markets Act (DMA) op de EU-activiteiten kan negatief uitvallen.

KBC Securities over Meta

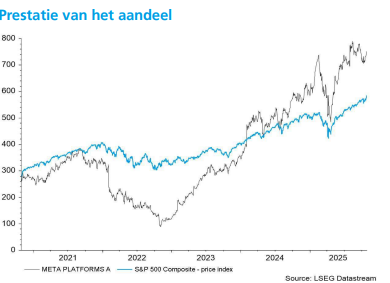

Kurt Ruts noemt de kwartaalresultaten van Meta degelijk, maar niet uitzonderlijk. De aangekondigde stijging van kosten en investeringen roept vragen op over de houdbaarheid van de marges. Ruts handhaaft zijn "Houden"-aanbeveling en verlaagt het koersdoel van 791 dollar naar 680 dollar.