di. 6 mei 2025

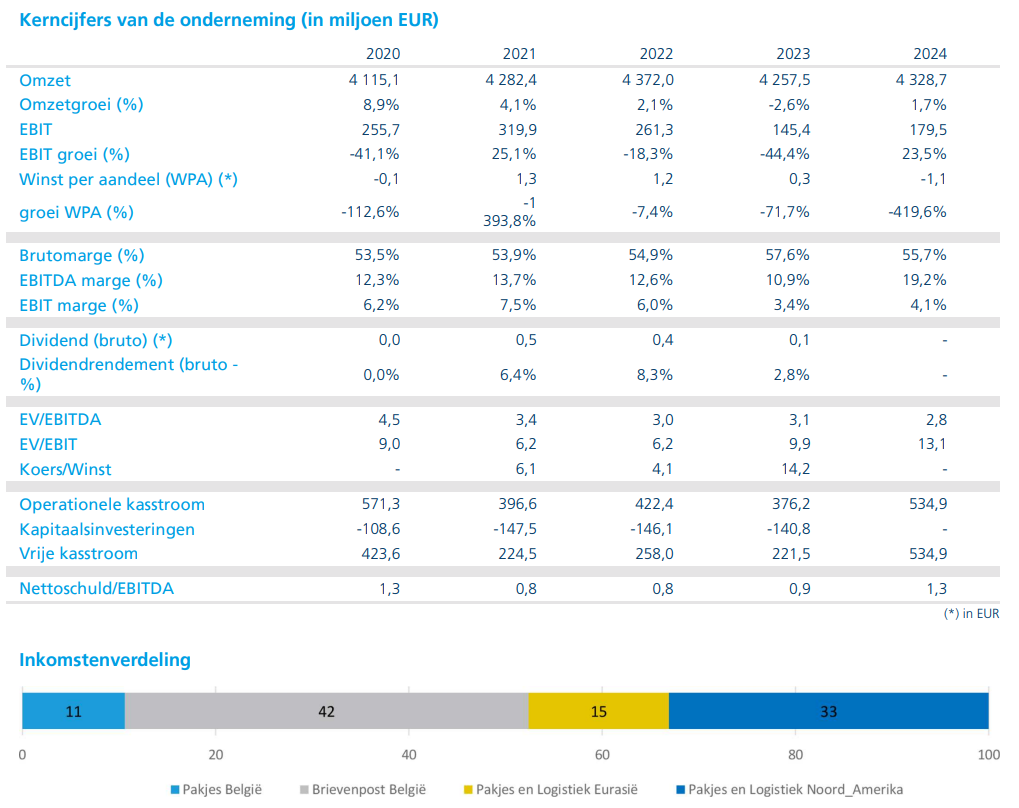

KBC Securities-analist Michiel Declercq heeft zijn schattingen voor bpost naar beneden bijgesteld in aanloop naar de publicatie van de eerstekwartaalresultaten. Hij verwacht dat de aangepaste bedrijfswinst (EBIT) voor 2025 met 32% zal dalen tot 153 miljoen euro, ondanks de extra zeven maanden van Staci-consolidatie*. Michiel houdt in zijn nieuwe schatting rekening met de extra tegenwind van de twee weken durende staking en onzekerheid rond de Amerikaanse tariefsituatie.

*Staci is een Franse logistieke groep die door bpost is overgenomen. De volledige jaarconsolidatie van Staci betekent dat de financiële resultaten van Staci voor het hele jaar worden opgenomen in de geconsolideerde jaarrekening van bpost. Dit proces helpt om een volledig beeld te krijgen van de financiële prestaties van het bpost, inclusief de bijdragen van alle dochterondernemingen en bedrijfsonderdelen.

Bpost?

Bpost is een aanbieder van nationale en internationale postdiensten en de beheerder van de Belgische universele dienstverplichting (USO). Via haar dochterondernemingen verkoopt zij ook een reeks andere producten en diensten, waaronder expresbesteldiensten, pakjes, internationale post, documentbeheer en aanverwante activiteiten.

Magere marges?

Bpost's post- en pakketdienst gaat momenteel door een moeilijke periode, gedreven door het verlies van het perscontract, structurele dalingen in het postvolume en een twee weken durende staking in februari 2025. Voor 2025 verwacht Michiel dat de aangepaste EBIT-marges zullen dalen tot 1,5%, wat ruim onder de marges van ongeveer 10% (die bpost nog haalde vóór de coronapandemie), ligt.

Hij merkt op dat de geschatte marge met 1,5% ook onder bpost's richtlijn van tussen de 2 à 3% ligt, voornamelijk door de extra tegenwind van de stakingen, wat waarschijnlijk zal resulteren in verlies van marktaandeel en vertragingen in kostenbesparingen.

Voor de periode na 2025 voorziet Michiel geen groot herstel van de marges. Hij verwacht verdere inkomstenverliezen door politieke beslissingen en structurele dalingen in het postvolume.

Verlies van klanten bij Radial US

Volgens Michiel zal 3PL (Third Party Logistics of de divisie die zich bezighoudt met het verlenen van diensten aan andere partijgen) het belangrijkste operationele segment van bpost worden. Maar alle operationele winsten zullen voortkomen uit de volledige jaarconsolidatie van Staci. Dat wil zeggen dat bpost's oorspronkelijke 3PL-divisie verlieslatend zal worden, gedreven door klantverliezen bij Radial US. Bij de jaarcijfers voor '24 meldde bpost nog een grote afschrijving op Radial US, waardoor het dividend werd geschrapt.

Michiel verwacht dat de omzet voor Radial US voor 2025 momenteel bijna 45% onder de piek van 2022 ligt. Terwijl bpost de marges in de afgelopen jaren enigszins kon beschermen door variabele kostenbesparingen, gelooft hij dat deze besparingen hun limieten bereiken.

Nieuwe Radial US-strategie moet vanaf eind ’25 vruchten afwerpen

De succesvolle uitvoering van bpost's nieuwe strategie om zich meer te richten op kleine en middelgrote klanten zal daarom cruciaal zijn om te voorkomen dat Radial US de winsten van Staci kannibaliseert. Momenteel worden de eerste resultaten van de nieuwe Radial US-strategie en nieuwe klantaanmeldingen eind 2025, begin 2026 verwacht.

Hoewel moeilijk te kwantificeren, gelooft Michiel dat de grensoverschrijdende activiteiten enige impact zou kunnen ondervinden van de tariefsituatie, vooral voor de US-Canada handelsroutes, aangezien de huidige situatie vertragingen zou kunnen veroorzaken bij het aantrekken van nieuwe klanten.

KBC Securities over bpost

Bpost staat momenteel voor meerdere uitdagingen, waaronder aanzienlijke margedruk in BeNe Last Mile (bpost's post- en pakketdienst in België en Nederland) en Radial US, evenals enige onzekerheid met betrekking tot zijn Noord-Amerikaanse grensoverschrijdende activiteiten.

Om verdere marge erosie te voorkomen, zullen verdere kostenbesparingen en een succesvolle uitvoering van de nieuwe strategie voor Radial US nodig zijn. Dat is vooral belangrijk gezien de huidige leverage* van 3,2x (netto schuld van 1,8 miljard euro).

*Leverage, ook wel bekend als gearing, verwijst naar de verhouding tussen het vreemd vermogen (schuld) en het eigen vermogen van een onderneming. Het is een maatstaf die aangeeft hoeveel van de activa van een bedrijf worden gefinancierd met geleend geld. Een hoge leverage ratio kan wijzen op een hoger risico, omdat het bedrijf meer afhankelijk is van schulden om zijn activiteiten te financieren.

Hoewel de vrije kasstroom nog steeds positief is, schat Michiel dat de vrije kasstroom volledig wordt gedreven door Staci. Mocht de Staci-acquisitie niet aan de doelstellingen voldoen, ziet hij extra neerwaarts risico, vooral gezien de hoge transactie multiple* die werd betaald.

*Verwijst naar een situatie waarin een bedrijf een relatief hoge prijs betaalt voor een overname, gemeten aan de hand van een financiële maatstaf zoals de bedrijfskasstroom of EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization). Dat betekent dat de overnameprijs een veelvoud is van de EBITDA van het overgenomen bedrijf. Een hoge “transactie multiple” kan wijzen op een aanzienlijke premie die wordt betaald bovenop de werkelijke waarde van het bedrijf, wat kan leiden tot een verhoogd risicoprofiel voor de overnemende partij.

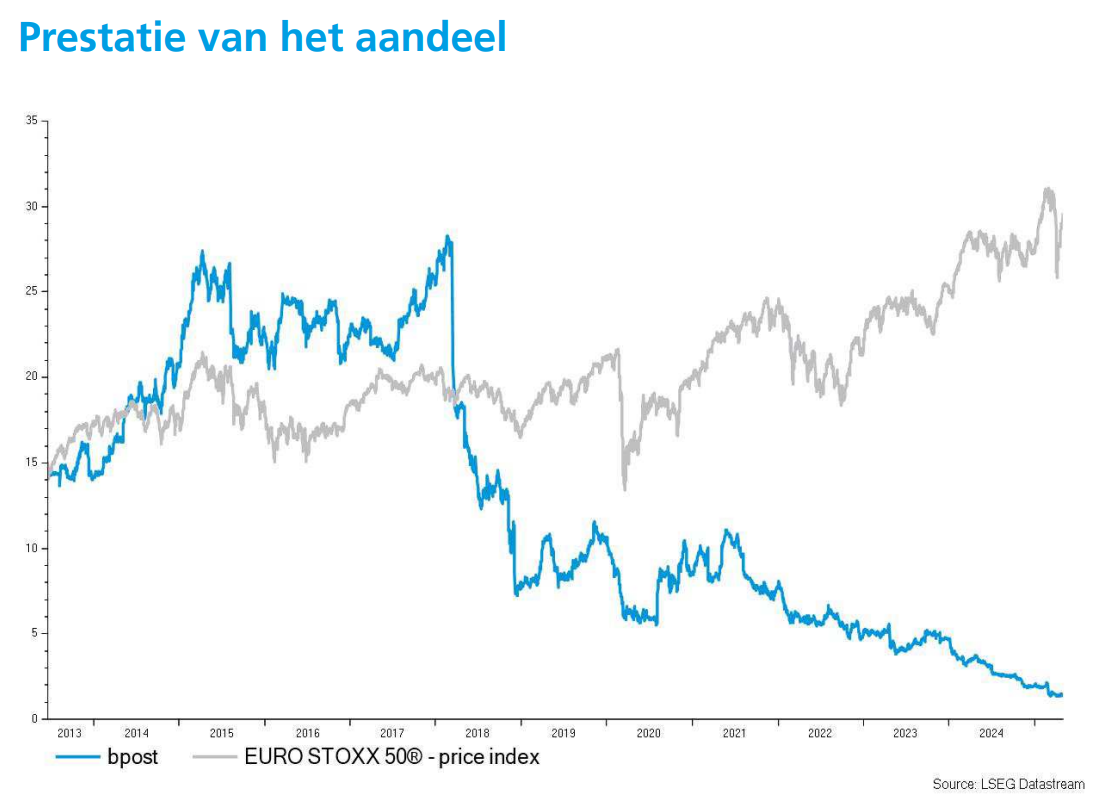

Michiel benadrukt dat bpost momenteel voor aanzienlijke uitdagingen staat. Hij herhaalt zijn “Houden”-aanbeveling en verlaagt het koersdoel van 2,6 euro naar 1,3 euro per aandeel.