do. 30 apr 2026

TotalEnergies leverde opnieuw een sterk kwartaal af en profiteerde daarbij duidelijk van zijn geïntegreerde bedrijfsmodel. De resultaten lagen boven de verwachtingen en het bedrijf bevestigde een aanzienlijke aandeleninkoop voor het tweede kwartaal, vertelt KBC Securities‑analist Guglielmo Filangieri, die het aandeel aantrekkelijk blijft vinden binnen de energiesector.

TotalEnergies?

TotalEnergies behoort tot de grootste beursgenoteerde oliemaatschappijen ter wereld met activiteiten in de volledige waardeketen van ontginning tot verkoop van olieproducten, inclusief LNG, raffinage en petrochemie. Het bedrijf is met zijn circa 100.000 werknemers actief in meer dan 130 landen.

Beter dan verwachte resultaten dankzij geïntegreerd model

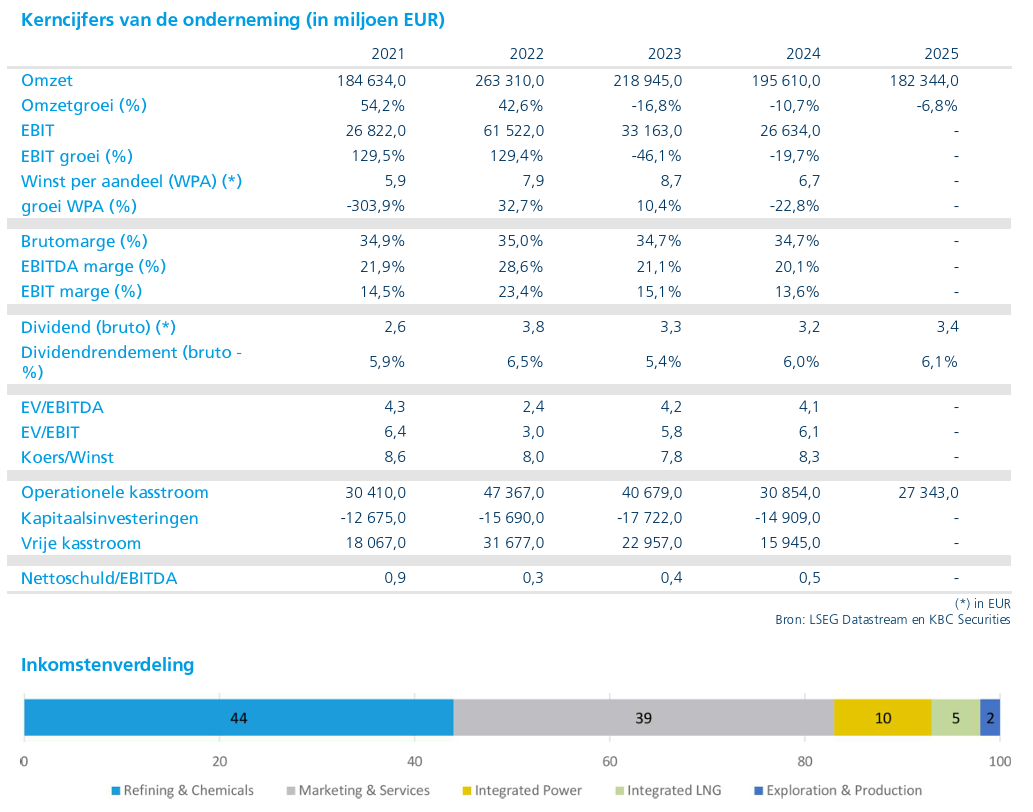

TotalEnergies rapporteerde over het eerste kwartaal van 2026 een aangepast nettoresultaat van 5,39 miljard dollar, wat 3,9 procent boven de gemiddelde analistenverwachting lag. Die meevaller was vooral te danken aan de divisie Refining & Chemicals, die duidelijk beter presteerde dan verwacht.

Ook Integrated Power en Marketing & Services droegen licht positief bij. De resultaten van Exploration & Production (E&P) en Integrated LNG lagen daarentegen bescheiden onder de verwachtingen, maar dit woog niet zwaar genoeg om het sterke groepsresultaat te ondermijnen. Volgens Guglielmo Filangieri toont dit opnieuw de meerwaarde van het geïntegreerde businessmodel, dat schokken binnen individuele segmenten opvangt.

Solide kasstromen, maar hogere werkkapitaalbehoefte

De operationele kasstroom (CFFO), gecorrigeerd voor werkkapitaal‑ en voorraadeffecten, bedroeg 8,58 miljard dollar, licht boven de marktverwachtingen. De organische kapitaaluitgaven lagen met 4,65 miljard dollar iets hoger dan voorzien.

Daardoor kwam de vrije kasstroom uit op 3,93 miljard dollar, onder de verwachtingen. Volgens de analist blijft de onderliggende kasgeneratie echter robuust, ondanks een aanzienlijke opbouw van het werkkapitaal tijdens het kwartaal.

Aandelenbeloning en dividend blijven kernpunt

TotalEnergies keerde in het kwartaal 2,12 miljard dollar dividend uit. Deze uitkering werd 1,85 keer gedekt door de vrije kasstroom, wat de duurzaamheid van het kapitaalbeleid onderstreept.

Daarnaast verhoogde de raad van bestuur het eerste interim-dividend met 5,9 procent, conform de indicatie die al in februari werd gegeven. Het bedrijf bevestigde ook zijn doelstelling om voor het volledige jaar een uitkeringsratio van meer dan 40 procent aan te houden.

Verder werd een aandeleninkoopprogramma van 1,5 miljard dollar voor het tweede kwartaal van 2026 expliciet bevestigd, wat volgens Guglielmo Filangieri de zichtbaarheid van de aandeelhoudersrendementen sterk ondersteunt.

Vooruitzichten 2026 bevestigd ondanks geopolitieke impact

Voor het tweede kwartaal van 2026 verwacht TotalEnergies, exclusief de impact van het conflict in het Midden‑Oosten, een productiegroei van ongeveer 4 procent op jaarbasis. De huidige productie‑onderbrekingen vertegenwoordigen ongeveer 15 procent van de groepsproductie. Het management benadrukte echter dat de impact op de kasstromen proportioneel lager ligt, wat de veerkracht van het model aantoont in de huidige context.

De netto‑investeringsguidance voor 2026 werd herhaald op 15 miljard dollar, wat wijst op aanhoudende kapitaaldiscipline.

Diversificatie maakt resultaten veerkrachtiger

Volgens Guglielmo Filangieri bevestigt dit kwartaal drie belangrijke elementen. Ten eerste is TotalEnergies goed gepositioneerd om te profiteren van hogere olie‑ en gasprijzen dankzij zijn upstream‑blootstelling. Ten tweede zorgt de diversificatie over LNG, elektriciteit en downstream‑activiteiten voor meer stabiele resultaten dan bij energiebedrijven met een eenzijdiger profiel.

Ten derde blijven de aandeelhoudersvergoedingen duidelijk zichtbaar, met een combinatie van dividendgroei en aandeleninkoop, zelfs in een volatiele macro‑omgeving.

KBC Securities over TotalEnergies

Volgens KBC Securities‑analist Guglielmo Filangieri blijft TotalEnergies een van de aantrekkelijkste manieren om blootstelling te behouden aan de energiesector, dankzij een sterke balans tussen groei, veerkracht en kapitaaldiscipline. Het geïntegreerde model en de zichtbare kapitaalteruggave bieden bescherming over verschillende macro‑scenario’s heen.

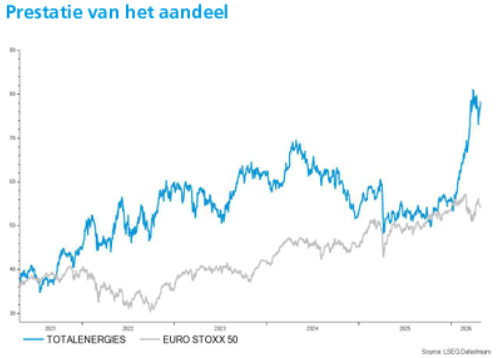

KBC Securities behoudt de “Kopen”-aanbeveling en verhoogt het koersdoel van 62 euro naar 86 euro.

Bron: KBC Securities