di. 26 mei 2026

KBC Securities keek nog eens naar de investeringscase van Ageas. De vooruitzichten voor 2026 zijn gemengd maar overwegend ondersteunend voor Ageas, met positieve effecten van hogere rentevoeten en gunstige schadeclaims, ondanks inflatiedruk. Dat leidt tot lichte verhoging van de winstverwachtingen, vooral in België en Europa, terwijl de kapitaalpositie stabiel blijft, stelt KBC Securities. Op basis daarvan verhoogt KBC Securities-analist Thomas Couvreur zijn koersdoel en blijft hij vertrouwen houden in de veerkracht van het Benelux-verzekeringsmodel.

Ageas?

Ageas is een internationale levens- en schadeverzekeraar die actief is in Europa (België, het Verenigd Koninkrijk, Portugal, de belangrijkste markten van Turkije) en in Azië via minderheidspartnerschappen met sterke lokale Qnanciële instellingen (China, Thailand, Maleisië, India, de Filippijnen en Vietnam). Belangrijk zijn de "leven" en "niet-leven"-activiteiten:

"Leven"‑verzekeringen gaan over risico’s die te maken hebben met leven, overlijden of pensioenopbouw, en keren meestal uit op lange termijn (bv. een pensioenverzekering of schuldsaldoverzekering). "Niet‑leven"‑verzekeringen dekken schade of aansprakelijkheid en keren uit bij een concrete gebeurtenis, zoals een ongeval of schade (bv. een autoverzekering of brandverzekering).

Ondersteunende renteomgeving met beperkte impact op solvabiliteit

Thomas Couvreur wijst erop dat de stijgende rentevoeten een positieve impact hebben op de herbeleggingsrendementen van verzekeraars. Vooral aan de korte kant van de rentecurve* is er een duidelijke stijging zichtbaar (ongeveer +50 basispunten op 1 à 2 jaar), terwijl die impact op lange looptijden beperkter blijft (ongeveer +12 basispunten op 20 jaar).

*De rentecurve toont welke rente je krijgt naargelang de looptijd. Korte termijn is 1 à 2 jaar, de lange termijn, bv. 20 jaar. De kortetermijnrente is vrij sterk gestegen, met +50 basispunten (= +0,50%) terwijl de langtermijnrente maar licht is gestegen, met +12 basispunten (= +0,12%). Voor een verzekeraar zoals Ageas is dat positief voor nieuwe beleggingen. Verzekeraars investeren continu opnieuw geld (premies die binnenkomen), door hogere rente op korte termijn krijgen ze daar sneller hogere opbrengsten op. Het effect op lage temijn is beperkter. Veel verplichtingen (bv. levensverzekeringen) lopen lang, omdat de lange rente minder stijgt, blijft de extra winst daar beperkt.

Deze evolutie ondersteunt de rendementen op nieuwe beleggingen, al blijft de margeverbetering voor langlopende levensverzekeringsactiva eerder beperkt. Tegelijk drukken hogere rentevoeten de waardering van obligaties, maar de impact op de Solvency II-ratio* blijft volgens Couvreur beperkt, met een gevoeligheid van ongeveer -3 procentpunten bij een stijging van 50 basispunten*. Dit wordt deels gecompenseerd door herwaarderingen van verplichtingen en veranderingen in de risicomarge, waardoor de netto-impact op de balans beperkt blijft.

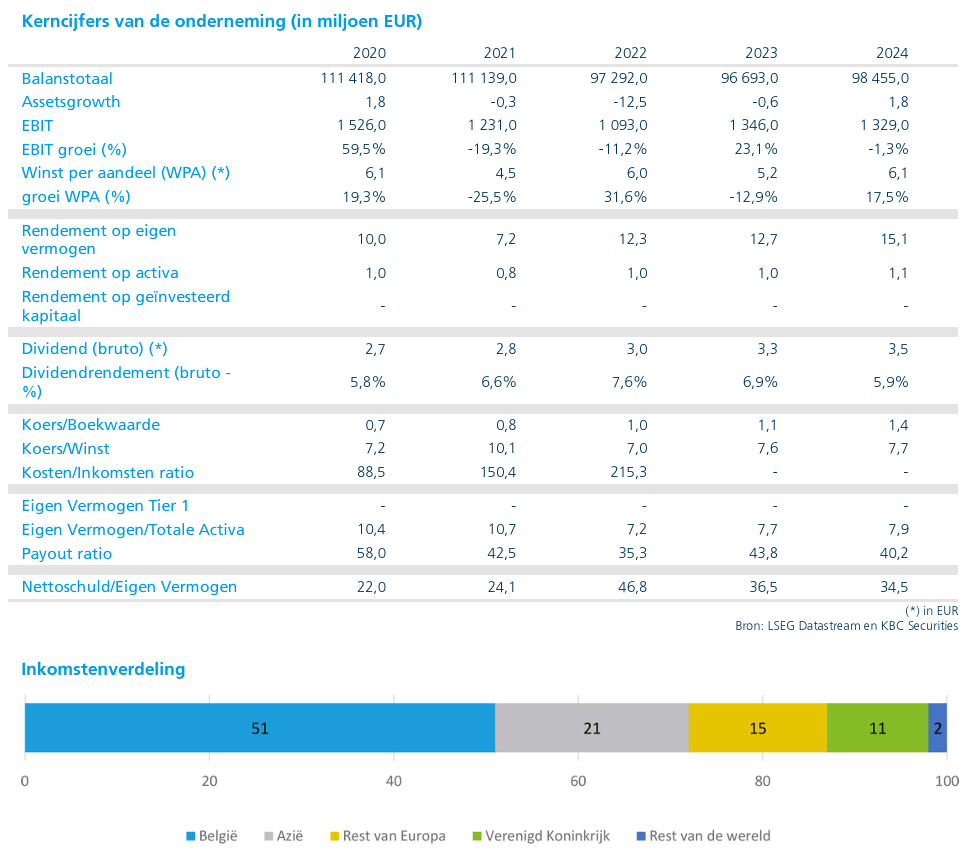

*De Solvency II‑ratio geeft aan hoe sterk de kapitaalbuffer van een verzekeraar is ten opzichte van wat de toezichthouder minimaal vereist. Een Solvency II‑ratio van 211% (zoals bij Ageas) betekent dat de groep meer dan dubbel zoveel kapitaal heeft als wettelijk vereist om schokken op te vangen.

*Door de hogere rente daalt de waarde van de obligaties op de secundaire markt, maw. wil je een obligatie tussentijds verkopen, is de prijs die je ervoor krijgt, ook afhankelijk van de rente van dat moment. Is de rente stijgend, dan zal de waarde van je obligatie dalen, omdat de rente van de obligatie niet meestijgt. Verzekeraars hebben veel obligaties op de balans, waardoor hun activa minder waard worden bij een dalende rente.

Claims blijven gunstig, inflatie verhoogt kosten

Aan de schadekant profiteert Ageas momenteel van relatief mild weer, wat een gunstige impact heeft op de schadeclaims. Tegelijk blijft inflatie een belangrijke factor, met stijgende kosten voor arbeid, onderdelen en bouwactiviteiten die de schadelast verhogen, vooral in motor- en woningverzekeringen.

Op solvabiliteitsniveau wordt het effect van deze inflatie grotendeels afgedekt, waardoor de netto-impact beperkt blijft. In combinatie met de hogere herbeleggingsrendementen resulteert dit in een positieve vooruitblik voor de eerste helft van 2026, waarbij zowel de inkomsten als de kostenontwikkeling gunstiger evolueren dan verwacht.

Licht hogere ramingen voor 2026, vooral in Europa

De aangepaste vooruitzichten leiden bij KBC Securities tot een lichte verhoging van de winstschattingen voor 2026. Deze bijstellingen zijn voornamelijk toe te schrijven aan de gunstige schade-ervaring en de hogere rendementen op herbeleggingen.

De opwaartse bijstellingen situeren zich vooral in België en Europa, terwijl de verwachtingen voor Azië en de herverzekeringsactiviteiten grotendeels ongewijzigd blijven. Op groepsniveau blijven zowel de winst als de solvabiliteit in lijn met de gemiddelde analistenverwachting (gav).

Financiële vooruitzichten tonen stabiele groei

Voor 2025 realiseerde Ageas brutopremies van 10.042,5 miljoen euro, met een verwachte stijging naar 10.232,5 miljoen euro in 2026 en verder tot 10.612,6 miljoen euro tegen 2028.

De nettowinst toerekenbaar aan aandeelhouders zou volgens de ramingen evolueren van 1.654,0 miljoen euro in 2025 naar 1.515,3 miljoen euro in 2026, om daarna opnieuw te stijgen tot 1.952,0 miljoen euro in 2028. De winst per aandeel volgt een gelijkaardig patroon, met 8,77 euro in 2025, een dip naar 7,36 euro in 2026 en een herstel tot 9,48 euro in 2028.

Ook het verwachtte dividend groeit gestaag, van 3,75 euro per aandeel in 2025 naar 4,60 euro in 2028, wat overeenkomt met een aantrekkelijk dividendrendement dat oploopt van 5,5 procent tot 6,8 procent.

KBC Securities over Ageas

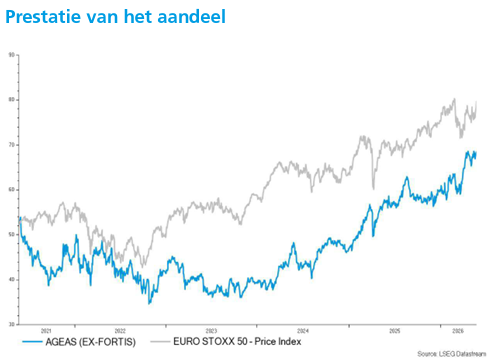

Thomas Couvreur blijft positief over Ageas en benadrukt de veerkracht van het Benelux-verzekeringsmodel in een context van macro-economische onzekerheid. De combinatie van hogere herbeleggingsrendementen, gunstige schadeontwikkelingen en een stabiele solvabiliteit ondersteunt volgens hem de winstontwikkeling op middellange termijn. De lichte opwaartse bijstelling van de winstverwachtingen en de doorrol van waarderingsparameters leiden tot een verhoging van het koersdoel naar 70 euro (van 62 euro). De aanbeveling blijft onveranderd een “Opbouwen”-aanbeveling.