do. 12 mrt 2026

Aalberts heeft over 2025 solide resultaten neergezet, met een sterke prijsdiscipline en een duidelijke verbetering van het werkkapitaalbeheer. Terwijl de divisie Building stilaan stabiliseert, moet Semicon de winstgroei opnieuw aanzwengelen, ondersteund door een verwachte marktherstel vanaf de tweede jaarhelft van 2026. Ambitieuze infrastructuur‑ en defensieplannen, vooral in Duitsland, leggen bovendien de basis voor een heropleving van de industriële activiteiten vanaf 2027, aldus KBC Securities‑analist Kristof Samoy.

Aalberts?

Aalberts NV is een in Nederland gevestigde onderneming en heeft leidende posities in technologieclusters waar structurele winstgroei mogelijk wordt gemaakt door een diepgewortelde bedrijfscultuur. De technologieclusters genieten van structurele rugwind in het bouwen van energie-efficiëntie, de vraag naar de alomtegenwoordige halfgeleiderchip, reshoring van de toeleveringsketen en duurzaam transport.

Resultaten 2025: marges standvastig ondanks omzetdruk

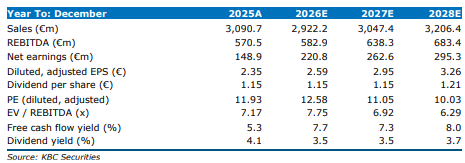

Aalberts rapporteerde over 2025 een organische (op eigen kracht, zonder invloed van overnames of verkochte divisies) omzetdaling van 2,5 procent, maar wist dankzij een doorgedreven prijsdiscipline de brutomarge opvallend goed op peil te houden. Die kwam uit op 62,9 procent, tegenover 63,2 procent een jaar eerder. Dat gebeurde ondanks een niet‑cash voorraadwaardevermindering van 20 miljoen euro, wat volgens Kristof Samoy de robuustheid van het prijszettingsvermogen onderstreept.

De resultatenrekening werd daarnaast beïnvloed door 41 miljoen euro aan uitzonderlijke kosten in het kader van versnelde operationele‑excellentieprogramma’s*. Die initiatieven moeten – alles gelijk blijvend – jaarlijks nog eens 10 miljoen euro aan bijkomende besparingen opleveren. Volgens de analist vormt dit een belangrijke hefboom voor de winstgevendheid in de komende jaren.

*Operationele‑excellentieprogramma’s zijn gestructureerde verbetertrajecten binnen een bedrijf die erop gericht zijn om efficiënter, goedkoper en consistenter te werken, zonder de kwaliteit of service te ondermijnen.

Ook op het vlak van werkkapitaal* zette Aalberts stappen vooruit. Het netto‑werkkapitaal verbeterde, met een daling van de voorraadrotatie* met 12 dagen. Ongeveer de helft daarvan is wel toe te schrijven aan wisselkoerseffecten en fusies en overnames.

*Werkkapitaal is het kapitaal dat een bedrijf nodig heeft om zijn dagelijkse werking te financieren, zoals voorraden en openstaande facturen.

**Een daling van de voorraadrotatie betekent dat een bedrijf zijn voorraden sneller afbouwt, waardoor minder cash vastzit in stock.

Tot slot kondigde Aalberts een nieuw aandeleninkoopprogramma van 75 miljoen euro aan, samen met een dividend van 1,15 euro per aandeel.

Versnelde uitvoering van de CMD‑strategie

Aalberts voert zijn herpositioneringsstrategie, die werd voorgesteld op de Capital Markets Day van 2024, volgens Kristof Samoy in hoog tempo uit. Sindsdien werd via overnames ongeveer 225 miljoen euro aan omzet toegevoegd, voornamelijk via Paulo binnen Industrial en GVT binnen Semicon.

Tegelijkertijd werd ongeveer 400 miljoen euro aan activiteiten met lage marges of beperkte groeivooruitzichten aangeduid voor desinvestering (verkoop). Het merendeel van deze transacties werd tegen eind 2025 afgerond. Enkel de verkoop van Broen moet nog worden afgerond, wat volgens de analist op korte termijn wordt verwacht.

Na deze opschoning blijft een kwalitatievere en meer gefocuste portefeuille over. Nu de desinvesteringen grotendeels achter de rug zijn, kan het management zich opnieuw sterker richten op groei. In de nabije toekomst verwacht Kristof Samoy dat bijkomende fusies en overnames beperkt zullen blijven tot kleinschalige bolt‑on‑transacties (kleine, gerichte overnames die een bestaande activiteit versterken zonder het bedrijf ingrijpend te veranderen) voornamelijk in de Verenigde Staten, en dan vooral binnen de segmenten Industrial en Building.

Vooruitzichten: herstel vanaf tweede helft 2026

Voor de divisie Building verwacht de analist dat zwakte in traditionele aansluitoplossingen ruimschoots wordt gecompenseerd door kleinere maar veerkrachtige activiteiten, zoals prefab‑ketelruimtes en datacenteroplossingen. Dat moet resulteren in een organische groei van 1,5 procent, tegenover 1,3 procent in 2025.

Binnen Industry zouden omvangrijke infrastructuur‑ en defensie‑investeringen, met name in Duitsland, vanaf de tweede helft van 2026 voor een heropleving moeten zorgen. Dat leidt volgens Kristof Samoy tot 1 procent organische groei in 2026 en een herneming van 3 procent omzetgroei in 2027.

Tijdens de resultatenconferencecall herhaalde het management zijn vertrouwen in een duidelijk herstel van Semicon in de tweede helft van 2026, aangejaagd door een herneming van de orderinstroom bij ASML. Aalberts levert onder meer EUV‑basisframes, die een aanzienlijk hogere marge hebben dan DUV‑oplossingen. Daardoor kan het bedrijf zijn omzet laten groeien, zelfs wanneer het aantal verkochte machines bij ASML* daalt.

*ASML verkoopt twee types lithografiemachines: DUV‑machines (ouder, goedkoper, lagere marges) en EUV‑machines (technologisch veel complexer, veel duurder en veel hogere marges). Aalberts levert kritische onderdelen (zoals basisframes) voor die machines. Eén EUV‑machine levert voor Aalberts véél meer omzet én marge op dan één DUV‑machine. Hoewel ASML mogelijk minder machines verkoopt, kan Aalberts dus zijn omzet laten groeien doordat EUV‑machines veel meer waarde en hogere marges opleveren dan DUV‑oplossingen.

De overname van GVT biedt volgens de analist bijkomende groeikansen, zowel qua blootstelling aan de back‑end van de halfgeleiderketen als qua productievoetafdruk in Zuidoost‑Azië.

Verwachtingen en winsthefboom

Kristof Samoy paste zijn model slechts beperkt aan, met wijzigingen in de aangepaste (zonder invloed van éénmalige gebeuretenissen) EBITA* van minder dan 2 procent. Hij waarschuwt dat beleggers geen opvallende cijfers moeten verwachten in het eerste kwartaal, maar rekent wel op een geleidelijk sterker wordende omzetgroei in de loop van het jaar.

*EBITA staat voor Earnings Before Interest, Taxes and Amortisation. Het is een maatstaf voor de operationele winstgevendheid van een bedrijf, vóór: financieringskosten (interesten), belastingen en afschrijvingen op immateriële activa (zoals goodwill).

Die groei wordt ondersteund door een opgeschoonde kostenbasis, na herstructureringen, desinvesteringen en deconsolidaties. Voor 2026 gaat de analist uit van 1,7 procent organische groei en een aangepaste EBITA‑marge van 14,5 procent, tegenover 13,2 procent in 2025.

Het exacte kantelpunt in de winstontwikkeling blijft volgens Kristof Samoy moeilijk te timen, maar verbeterende eindmarkten moeten opnieuw voor omzetgroei zorgen. In combinatie met prijsdiscipline en de lopende en eerdere operationele‑excellentieprogramma’s verwacht hij een doorgifte‑effect* van ongeveer 25 procent naar de winst.

*Het doorgifte‑effect geeft aan welk deel van extra omzet uiteindelijk doorstroomt naar de winst. Het meet hoe efficiënt omzetgroei wordt omgezet in operationele winst. Een doorgifte‑effect van 25 procent betekent dat van elke 100 euro extra omzet er 25 euro over blijft als extra operationele winst. Het effect toont hoe sterk de operationele hefboom van een bedrijf is. Een hoog doorgifte‑effect wijst op vaste kosten die al grotendeels gedekt zijn, goede prijsdiscipline en een efficiënte kostenstructuur.

Een belangrijk risico blijft een mogelijke escalatie van het conflict met Iran, wat tot stagflatie* zou kunnen leiden. In zijn basisscenario gaat de analist echter uit van een geleidelijke normalisering van energieprijzen en toeleveringsketens, waardoor dat scenario zich niet zou materialiseren.

*Stagflatie is een economische situatie waarin drie negatieve elementen tegelijk voorkomen. Economische stagnatie (weinig of geen groei), hoge inflatie (stijgende prijzen) en vaak ook hogere werkloosheid. Normaal kan een centrale bank bij zwakke groei de economie stimuleren door de rente te verlagen. Bij stagflatie werkt dat niet goed, omdat inflatie bestrijden vraagt om hogere rente, terwijl zwakke groei net lagere rente vraagt. Die tegenstrijdigheid maakt het beleid moeilijk en vergroot de economische schade.

KBC Securities over Aalberts

KBC Securities‑analist Kristof Samoy heeft meer vertrouwen gekregen in zijn vooruitzichten voor Aalberts, mede dankzij de hertekende portefeuille, het verwachte marktherstel en de aantrekkelijke waardering. Hij verhoogt zijn aanbeveling naar een “Opbouwen”‑aanbeveling, tegenover “Houden” eerder. Het koersdoel wordt opgetrokken naar 39 euro, wat overeenkomt met een waardering van ongeveer 13,2 keer de verwachte winst voor 2027.